日本では、2016年に日本銀行(日銀)がマイナス金利政策(政策金利▲0.1%)を導入して以降、

銀行の普通預金金利は年0.001%という低い水準が続いてきました。

これは住宅ローンなどの借入では、支払総額を抑えられるメリットがありますが、預金の場合、100万円を1年間預けても利息はわずか約10円程度にとどまります。

しかし、近年は利上げの可能性が高まっており、預金金利も徐々に上昇しています。

そこで本記事では、現在の預金金利の最新水準から今後の動向、そして金利上昇期にどのように資産形成を進めればよいかを、わかりやすく整理してお伝えします。

この記事で分かること

- 今の預金金利はどのくらい?

- なぜ今、金利が上がってきているのか

- 金利上昇期に適した資産形成のポイント

金利が上がると、家計やお金の動きはどう変わるのかを一緒に見ていきましょう。

家計管理について見直したい!

知識・準備不要でも👌

\FPにオンライン無料相談👇/

今の預金金利はどのくらい?最新データでチェック

皆さんは、今の金利がどのくらいかご存じでしょうか?

ニュースで「金利が上がった」「下がった」と耳にすることもあると思いますが、

それが私たちの生活にどのような影響を与えるのか、気になったことがあるのではないでしょうか。

まずは、金利が上がってきている背景や、現状の金利水準について見ていきましょう。

関連記事

・利下げの仕組みをゼロから解説:経済と私たちの生活にどう影響するの?

現在の金利はどのくらい?過去10年間の推移もチェック

現在、各金融機関で取り扱われている預金商品の金利(2025年11月時点)は、おおむね0.25%~0.85%です。

個人向けの目安としては、0.35%~0.5%の金利を設定している金融機関が多く見受けられます。

まずは、以下の参考資料Ⓐをリンクからご確認ください。

各金融機関の預貯金金利を一覧でご覧いただけます。

参照資料Ⓐ:

日本経済新聞『預貯金金利一覧』

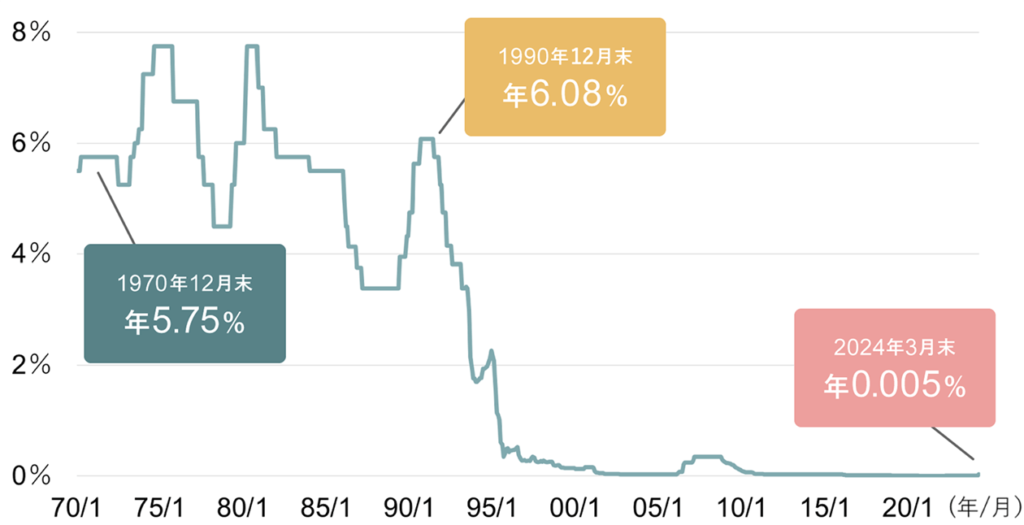

次に、以下の図1をご覧ください。

引用:野村アセットマネジメント『1.金利の推移』

図1は、戦後からの金利の推移を示していますが、直近の2024年はわずか0.005%となっています。

これは、銀行や金融機関が提示する個人向け普通預金だけでなく、短期プライムレートなどの基準金利の代表的な値でもあります。

プライムレートとは?(預金金利との関係)

ここで、先ほど少し触れた短期プライムレートなどの基準金利についてご説明します。

プライムレートとは、銀行が最も信用度の高い企業に貸し出す際の基準となる金利のことで、これをもとに企業向けの貸出金利が決まります。

プライムレートは企業向けの貸出金利の基準ですが、私たちの預金金利にも影響しています。

銀行は貸出金利で収益を得るため、貸出金利が上がると銀行の余裕が増え、預金者に支払う利息も高くなる傾向があります。

つまり、プライムレートなどの基準金利が高いと預金利息も高くなり、低いと利息も低めになりやすいということです。

以下の図2で、プライムレートの過去10年間の推移も確認してみましょう。

| 年 | 短期プライム平均(%) | 長期プライム平均(%) |

|---|---|---|

| 2015 | 1.10 | - |

| 2016 | 0.95 | - |

| 2017 | 1.00 | - |

| 2018 | - | - |

| 2019 | 0.95 | - |

| 2020 | 1.05 | - |

| 2021 | - | - |

| 2022 | 1.18 | - |

| 2023 | 1.46 | - |

| 2024 | 1.65 | 1.88 |

| 2025 | 2.10 | - |

参照:日本銀行『長・短期プライムレート(主要行)の推移 2001年以降』

※補足

・短期プライムレート:短期間(1年以内など)で借りるお金の基準金利

・長期プライムレート:長期間(5年〜10年程度)で借りるお金の基準金利

短期プライムは企業が短期間の資金を借りるときの金利の目安、長期プライムは設備投資など長期間の資金を借りるときの金利の目安です。

そもそも、なぜ金利は上がってきているの?

金利は、中央銀行が決める政策金利や経済の状況に大きく左右されます。

金利が上がる主な理由を、次の3つに分けて見ていきましょう。

1. 物価(インフレ)の上昇を抑えるため

ここ数年、特に食品やエネルギー価格が上がっており、スーパーでの食料品や日用品の値上げを感じる方も多いですよね。

これは、コロナ禍以降の世界的な供給不足や円安の影響などで輸入品の価格が上がったことが主な要因です。

日本銀行は、この物価の上昇が行きすぎないようにするため、金利を上げてお金の流れを引き締める政策をとっています。

金利を上げると、お金を借りる人が減り、企業や個人の支出が落ち着くため、物価上昇を抑える効果があります。

2. 景気がある程度回復してきたため

以前は景気を刺激するため、超低金利政策(ほぼ0%)が続いていました。

しかし近年は、企業の業績や賃上げなどが少しずつ改善し、景気が回復基調にあります。

そのため、日銀は景気回復を踏まえ、金融緩和から引き締めへと舵を切り始めたことも、金利上昇の要因の一つです。

3. 海外との金利差を縮めるため

アメリカやヨーロッパではインフレを抑えるため、すでに金利を大幅に引き上げています。

一方、日本は長期間低金利が続いたため、海外と比べて日本だけ金利が低い状態となり、円が売られやすく(円安)なっていました。

円安が進むと輸入品の価格が上がり、物価上昇につながります。

そのため、日銀は海外との金利差を縮め、円安を和らげる狙いもあります。

円安・円高については以下のコラムもご参照ください。

関連記事

・円安・円高どっちがお得?海外旅行で損しないタイミングを初心者向けに解説

金利が上がることのメリット・デメリット

金利が上がることのメリット・デメリットについてを、確認していきましょう。

一般的に、金利が上昇すると、預金の利息が増える一方で、ローン返済や日常の支出への影響も出てきます。

この章では、金利上昇による具体的なメリット・デメリットを解説していきますよ。

住宅ローン借り換えで413万円お得に!?

\最短3分で住宅ローン診断👇/

金利が上がることの2つメリット

そもそも、金利が上がることで、私たちの生活にはどのようなメリットがあるのでしょうか。

金利が上がることで、私たちの生活には大きく分けて2つのメリットがあります。

メリット1. 預金の利息が増える

金利が上がることの一番のメリットは、預金の利息が増えることです。

銀行に預けているお金の利息が増えるので、家計に直接プラスになります。

例えば、これまで普通預金の金利が0.25%だった場合、100万円を1年間預けても利息は2,500円程度でした。

しかし、金利が0.5%に引き上げられると、同じ100万円の利息は5,000円となり、これまでの倍になります。

メリット2. 資産運用の選択肢が広がる

二つ目は、資産運用の選択肢が広がることです。

金利が上がると、銀行預金以外にも利回りの高い商品が増えます。

例えば、定期預金や債券、金利連動型の投資信託などです。

仮に同じ額を運用した場合でも、利率が高い方が受け取れる利息や運用成果は大きくなります。

そのため、家計の貯蓄をより効率的に増やす方法を選べるようになり、生活に合わせた資産運用の幅が広がるのが大きなメリットです。

お金の知識を基礎からしっかり学びたいという方には、ファイナンシャルプランナー(FP)資格について知っておくのも一つの方法です。

金利が上がることの2つのデメリット

預け入れている金融資産の価値上昇などのメリットに対して、金利の上昇には以下のようなデメリットもあります。

デメリット1. 住宅ローンや借入金の返済負担が増える

金利が上がると、住宅ローンやカードローン、教育ローンなどの借り入れ利息が高くなります。

例えば、住宅ローンの金利が0.5%から1%に上がると、借入額が2,000万円の場合、年間の利息負担は約10万円増える計算になります。

そのため、毎月の返済額が増え、生活費のやりくりが厳しくなる可能性があります。

デメリット2. 投資商品の価値変動リスク

金利が上がると、企業や人々の出費が抑えられるため、全体の需要が減り、物価の上昇を抑える効果があります。

しかし一方で、企業にとっては借入や資金調達のコストが増えるため、その分を商品やサービスの値段に上乗せすることがあります。

つまり、スーパーでの食料品や日用品など、私たちが毎日買うものの値段が高くなることもあるのです。

毎月1万円の節約を目指したい方は、以下のライフハック記事も参考にしてみてくださいね。

関連記事

・効率的なライフハックとは?時間もお金も節約できるFP流生活向上術

金利上昇に伴う対策

では、金利が上昇している今、私たちはどのように資産形成を進めていけばよいのでしょうか。

前章でも触れたように、金利が上がると預金や定期預金で受け取れる利息は増えますが、借入金の返済負担や日常の物価上昇には注意が必要です。

この章では、金利上昇期における資産形成のポイントや具体的な方法について、生活者目線でわかりやすく解説していきます。

金利上昇期に意識すべき3原則

金利が上昇すると、短期的には株式や債券の価格が下がることがあります。

しかし、長期的には預金や債券の利回りが高まるため、資産形成に有利な環境が整うチャンスでもあります。

こうした状況では、まず現金や安全資産の利息を活かすことが大切です。

金利が上がると預金や債券の利回りも上がるため、流動性を保ちながら利息収入を増やすことができます。

同時に、借入コストの上昇にも注意が必要です。

住宅ローンや教育ローンなどの借入は、固定金利への切り替えや繰上げ返済を検討することで、負担を抑えられます。

さらに、長期投資の基本姿勢は崩さず、短期的な値動きに振り回されないことも大切です。

長期的な運用を続けることで、複利効果や将来の利回りを最大限に活かすことができます。

金利上昇期に意識すべき3原則

1. 現金・安全資産の利息を活かす

2. 借入コストの上昇を避ける

3. 長期投資の基本姿勢は崩さない

資産形成は目的によって手法が異なる

そもそも資産形成は、単にお金を増やすことが目的ではありません。

本来の目的は、個々の人生の目標を実現するために、お金を計画的に育てていくことにあります。

そのため、どのように資産を運用していくかは、目的が明確であれば自然と見えてきます。

例えば、どのくらいのリスクを取るのか、どんな手法を選ぶのか、いつ資金を使うのかといった判断も、すべてその目的に沿って定まっていくのです。

金利上昇期における資産形成の具体例

先ほど、資産形成はその目的に応じて投資手法が異なるとお伝えしました。

これは、金利が上昇している現代においても同じことが言えます。

金利環境が変わると、預金や債券の利回り、株式や不動産の価格動向に影響が出ますが、資産を運用する基本的な考え方は変わりません。

大切なのは、目的に応じてリスクの取り方や商品選択を柔軟に調整しながら、計画的に資産を育てていくことです。

金利上昇期における資産形成の具体例として、以下のようなものが挙げられますよ!

| 目的 | 運用期間 | リスク許容度 | 金利上昇期に適した手法・商品例 | ポイント |

|---|---|---|---|---|

| 生活防衛・安心資金 | 短期(〜1年) | 低 | 普通預金・定期預金・個人向け国債(変動) | 流動性を確保しつつ利息を得る |

| ライフイベント資金(住宅・教育など) | 中期(3〜10年) | 低〜中 | 定期預金・短期債券・バランス型投資信託 | 元本割れリスクを抑えつつ、利回りを確保 |

| 老後資金 | 長期(20〜30年) | 中〜高 | つみたてNISA・iDeCo・株式インデックス | 長期運用で複利効果を活かす |

| 資産拡大・早期リタイア | 長期(10年以上) | 高 | 株式・海外ETF・REIT | 成長性を重視し、リスク分散で安定化 |

| 相続・事業承継 | 中長期 | 中 | 不動産・生命保険・信託 | 税制優遇を活用し、承継計画を設計 |

資産形成に必要な資金や運用の方針を具体的に知りたい方は、一度ファイナンシャルプランナー(FP)に相談してみるのもオススメですよ。

まとめ

今回の記事のまとめです。

金利上昇は、預金などの利息を増やすプラスの効果がある一方で、住宅ローンや借入金の返済負担を重くする可能性があります。

そのため、資産形成では目的に応じてリスクの取り方や商品を柔軟に選び、計画的に資産を育てることが大切です。