『後期高齢者医療制度の、保険料ってどのくらい?』

75歳を迎えると、後期高齢者医療制度に切り替わりますが、

今までの保険とどう違うの?と不安に思う方も多いかもしれません。

特に、実際に病院で治療を受けたときや、高額な医療費が発生した場合、

どれくらいの負担額になるのか、気になりますよね。

そこで今回は、後期高齢者医療制度の、

基本的なしくみや知っておきたいポイントをわかりやすく解説していきます。

この記事で分かること

- 後期高齢者医療制度の基本的な仕組み

- 保険料負担の違い(75歳までとの比較)

- 後期高齢者制度の押さえておきたいポイント

後期高齢者医療制度に切り替わることで、具体的にどのような点が変わってくるのかを学んでいきましょう。

後期高齢者制度の基本を理解しよう

後期高齢者医療制度では、令和4年10月から75歳以上で一定以上の所得がある方の医療費負担が、1割から2割に変更されました。

まずは、この制度の基本的な仕組みから見ていきましょう。

そもそも、後期高齢者制度とは?

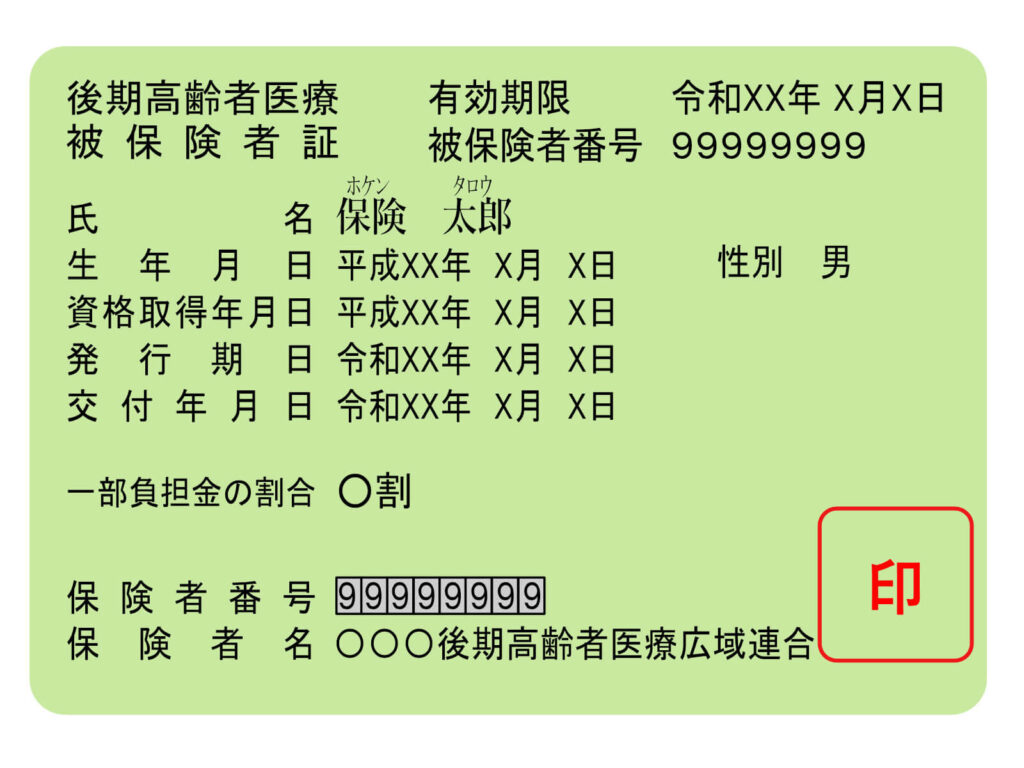

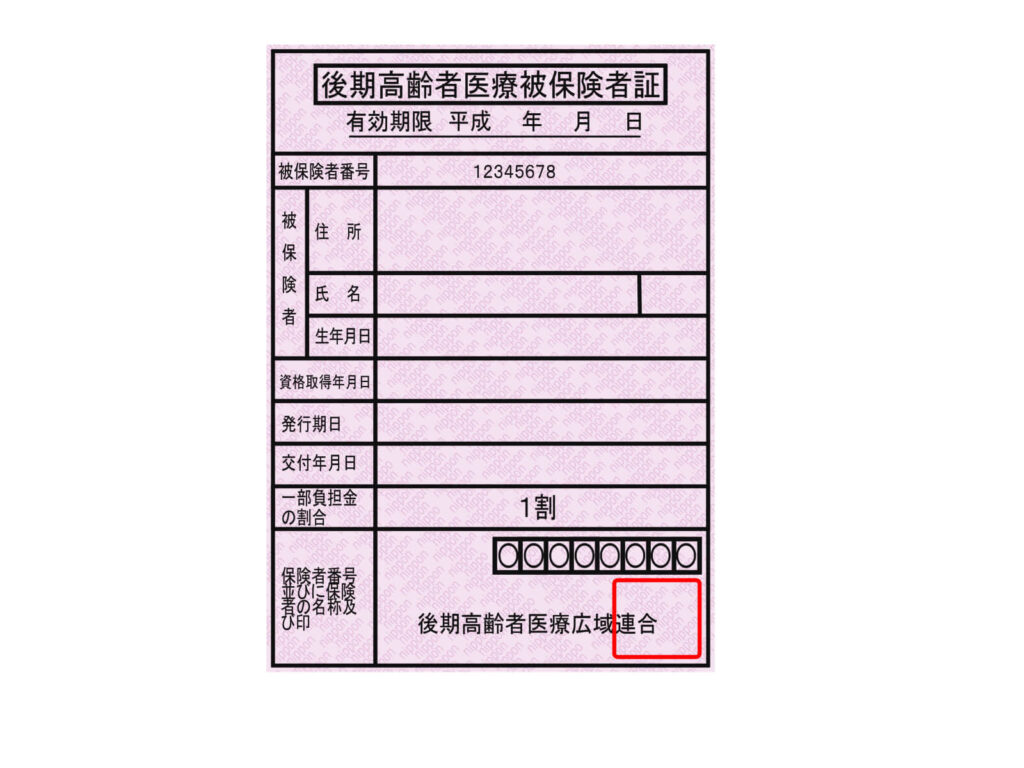

後期高齢者医療制度は、日本の高齢者向け医療制度で、主に75歳以上の高齢者や、65歳以上で一定の障害がある方が対象です。

後期高齢者医療制度の主な特徴

①対象者

主に75歳以上の高齢者、または65歳以上で一定の障害がある方が対象となります。

➁自動加入

75歳を迎えると、これまで加入していた健康保険から自動的に後期高齢者医療制度に切り替わります。

③保険料

保険料は年金収入や所得に基づいて決まり、通常は年金から天引きされます。

④医療費負担

医療費の負担は原則1割ですが、所得が一定以上の方は2割となります。

⑤医療サービスの提供

通常の医療保険と同様に、病院や診療所で幅広い治療を受けることができます。

⑥負担軽減措置

高額な医療費がかかる場合には負担軽減措置があり、自己負担限度額を超えた分が払い戻されます。

後期高齢者医療制度に切り替わる2つの条件とは?

先ほど少しお伝えしましたが、後期高齢者医療制度の対象者は、主に以下2つの条件に該当する方々です。

①75歳以上の方

75歳を迎えた日から、後期高齢者医療制度が適用されます。

そのため、この年齢に達すると、これまで加入していた健康保険(たとえば会社の健康保険や国民健康保険)から、自動的に後期高齢者医療制度に切り替わります。

②65歳以上で一定の障害がある方

65歳以上であっても、障害のある方(障害者手帳を持っている、または障害の基準に該当する方)は後期高齢者医療制度に加入できます。

ただし、その場合は、障害の程度や状況に応じて、申請を行う必要があります。

一定の障害とは、身体障害者手帳1~3級や障害基礎年金1級・2級などに該当する状態を指します。

参照サイト

・特別な理由がある場合は75歳未満でも加入可能 | 社会保障制度の未来~後期高齢者医療制度とは~

後期高齢者医療制度の保険料はどのくらい?

後期高齢者医療制度の保険料は、年金収入や所得に応じて決定されます。

以下2つのポイントをチェックしてみましょう!

1. 保険料の算出基準

保険料の算出基準に使われる要素は、主に以下の3つです。

①所得に基づく保険料

主に年金やその他の収入に基づいて算出されます。

➁均等割

すべての加入者に一定額の「均等割」がかかり、この金額は住んでいる地域(都道府県)や自治体によって異なります。

③所得割

収入に基づいて「所得割」が課せられ、一定額を超える所得には保険料が加算されます。

2. 保険料の目安

75歳以上の方の場合、保険料は月額でおおむね5,000円から7,000円程度(年金収入に応じて異なります)とされています。

ただし、所得が少ない場合には最低限の保険料が設定されており、数千円程度になることもあります。

参照サイト

・後期高齢者医療制度とは?75歳以上の保険料や自己負担割合 | 介護健康福祉のお役立ち通信

後期高齢者制度のメリットとデメリット

医療費負担が軽減されることで、家計の月々の可処分所得が増えるというメリットがあります。

この章では、後期高齢者医療制度のメリットとデメリットについて見ていきましょう。

毎月の家計管理や貯金のやりくりに悩んでいる方へ

・みんなの生命保険アドバイザーは全国相談無料!

後期高齢者制度の3つのメリット

後期高齢者医療制度の具体的なメリットは、主に以下の3点です。

①自己負担額の軽減

自己負担額が一定の限度を超えた場合、超過分が払い戻されます。

➁保険料の減免措置

所得が少ない方や特定の条件に該当する方は、保険料の軽減や減免を受けられます。

③介護保険制度との連携

医療と介護が一体的に提供されることで、必要な支援をスムーズに受けることができます。

注意すべき3つのデメリットとは?

一方で、後期高齢者医療制度の注意すべきデメリットとして、以下の3点が挙げられます。

①保険料が高額になる可能性

一定以上の所得がある場合、保険料が高くなり、特に年金収入が主な高齢者の生活費に影響を与えることがあります。

➁社会保険の扶養から外れる

社会保険の扶養に入っている場合、扶養者の保険料に影響が出る可能性があります。

③所得上の扶養から外れる

扶養から外れることで、家族の所得控除や保険料に変動が生じることがあります。

関連コラム

・シニア世代を扶養に入れるメリット|老人扶養控除とその他控除の活用

後期高齢者制度を利用する際のポイント

一般的に自己負担限度額は世帯で合算できますが、後期高齢者医療制度では世帯合算ができない点に注意が必要です。

最後に、後期高齢者医療制度を利用する際のポイントについて見ていきましょう。

自己負担限度額が世帯合算できない理由とは?

自己負担限度額とは、医療費の負担額に上限を設ける制度で、医療費が一定額を超えた場合、その超過分が軽減される仕組みです。

具体的には、高額療養費制度に基づき、所得や医療費の額に応じて自己負担限度額が異なります。

これにより、高額な医療費がかかった場合、負担を一定の範囲内に抑えることができます。

ただし、後期高齢者医療制度では、世帯全体での医療費の合算はできず、各人ごとに自己負担限度額が設定されます。

そのため、75歳以上の家族が治療を受けた場合でも、世帯全体での負担軽減はできず、この点には注意が必要です。

これは、対象年齢によって適用条件が異なるためですよ!

参照コラム👇

・【年齢別】高額療養費制度の自己負担限度額|70歳を境にどう変わる?

医療費負担を軽減するには?

後期高齢者の医療費負担を軽減する方法として、以下の2点が挙げられます。

①保険の最適化

年齢・健康状態に応じた保障内容を見直すことで、補償内容と保険料のバランスを最適化できます。

②医療費控除の活用

後期高齢者の場合、自己負担額が高額になりやすいため、医療費控除を活用することで可処分所得を増やすことができます。

以下のコラムでは、高齢者の方が可処分所得を増やす方法についてまとめています!

ぜひあわせてご活用ください。

あわせて読みたいコラム👇

・高齢者が手取りを増やす方法:公的年金と支出最適化のポイント解説

まとめ

今回の記事のまとめです。

後期高齢者医療制度は、75歳以上の高齢者や65歳以上で一定の障害がある方を対象としています。

医療費の負担は通常1割から2割ですが、自己負担限度額を超えると、超過分が還付される仕組みもあります。