住宅ローンやマイカーローンを組む際は、返済方法の選び方がとても重要です。

なかでも「元金均等返済」は、毎月一定額ずつ元金を返済していく仕組みが特徴で、多くの人に選ばれている返済方法のひとつです。

ただし、この返済方法にはメリットだけでなく、注意すべきデメリットもあります。

この記事では、元金均等返済の基本的な仕組みを解説し、その効果的な活用法についてご紹介します。

この記事で分かること

- 元金均等返済の基本的な仕組み

- 元金均等返済のメリットとデメリット

- 元金均等返済の効果的な活用法

この返済方式では、毎月の返済額がどのように変化するのかを見ていきましょう。

元金均等返済とは?

一般的に、住宅ローンや車のローンは返済期間が長期に及ぶため、月々の返済額や総返済額が家計に与える影響は大きくなります。

まずはじめに、元金均等返済の特徴を詳しく見ていきましょう。

元金均等返済の基本的な特徴

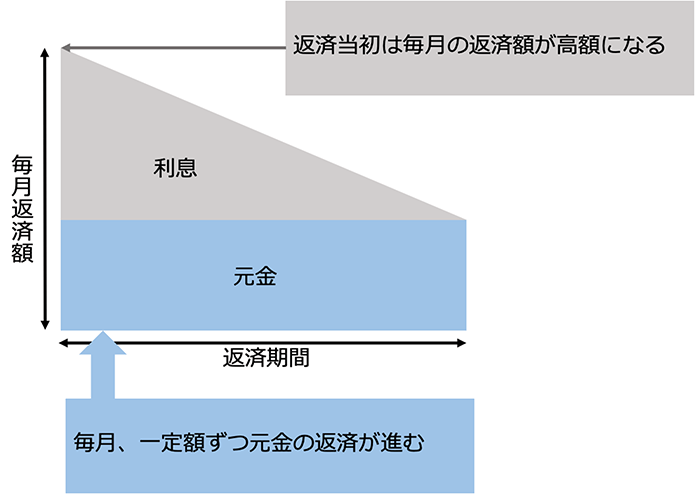

元金均等返済は、毎月返済する元金の額が一定の返済方法です。

そのため、返済が始まったばかりの頃は元金の割合が大きく、月々の返済額は高めになります。

しかし、返済が進むにつれて元金が減り、それに伴って利息の負担も減るため、月々の返済額(元利合計)は少しずつ減っていきます。

この返済方法の大きな特徴は、元金が早く減ることで利息負担が軽くなり、結果として総返済額を抑えやすい点にあります。

ちなみに元利とは、元金と利息の合計額を指します。

引用:SBI新生銀行『ローン開始時期の返済額が高い?元金均等返済のデメリット』より

元金均等返済が採用される主なローンの種類

先ほどお伝えした通り、元金均等返済は返済初期から利息負担を軽減できるため、返済期間が長期にわたるローンに適用されやすいのが特徴です。

元金均等返済が適用される主なローンには、以下の4種類があります。

1. 住宅ローン

2. 自動車ローン

3. 教育ローン

4. 事業ローン

毎月の返済額はどう変化するの?

ではここで、毎月の返済額がどのようになるのかを見てみましょう。

以下のシミュレーション条件に基づいて確認してみましょう。

元金均等返済方式の借り入れ条件

借入金額:3000万円

年利:2.0%

返済期間:35年(420ヶ月)

返済方法:元金均等返済

上記条件で計算した結果が、以下図2になります。

| 月数 | 月々返済額 |

|---|---|

| 1ヶ月目 | 121,429円 |

| 2ヶ月目 | 121,357円 |

| 3ヶ月目 | 121,285円 |

| ... | ... |

| 420ヶ月目 | 71,428円 |

FPに無料相談できるサイト

・みらいのほけん

元金均等返済のメリットとデメリット

返済総額を減らせるということは、それだけ返済初期の負担が大きくなるということでもあります。

この章では、元金均等返済のメリットとデメリットをさらに詳しく見ていきましょう。

メリットは総返済額が少なくなること

改めて、元金均等返済には以下2つのメリットがあります。

1. 早期にローンを完済できる可能性がある

返済期間が短くなることで、ローンを早めに完済できる可能性が高まります。

これにより、返済後のライフプランに経済的な余裕が生まれやすくなります。

2. 総返済額が少なくなる

元金均等返済では、返済が進むにつれて元金の残高が減少します。

そのため、利息の支払額が減少し、最終的には元利均等返済よりも総返済額が少なくなります。

参照コラム

・元利均等返済の住宅ローンとは?総返済額が増える理由と返済額の計算方法

デメリットは初期の返済負担が大きいこと

一方、元金均等返済には以下2つのデメリットがあります。

①初期の返済額が高い

元金均等返済では、毎月返済する元金が一定のため、返済額が高くなります。

特に借入額が大きく返済期間が長い場合は、最初の数年間の返済負担が重くなりがちです。

➁初期の返済負担が大きく、生活に影響を与える可能性がある

返済額が高いため、収入が少ない場合や生活費のやりくりが厳しい場合には、家計に大きな負担となる可能性があります。

また、返済額が減るのは後期に進んでからなので、最初の数年間は生活に圧迫を感じやすくなります。

あわせて読みたいコラム

・FPに相談するメリットとは?お金と保険の専門家だからできること

元金均等返済を選ぶ際のポイント

では、元金均等返済方式が適しているのはどのような人でしょうか。

最後に、元金均等返済を選ぶ際の注意点について見ていきましょう。

FPに無料相談できるサイト

・みらいのほけん

元金均等返済が向いている人の特長4つ

元金均等返済が向いている人の特徴には、以下の4つが挙げられます。

①返済初期に高い返済額を支払える人

➁早期にローン残高を減らしたい人

③返済期間中に収入が増加する見込みがある人

④総返済額をできるだけ抑えたい人

元金均等返済は、返済初期の負担が大きいため、安定した収入があり無理なく支払える方に向いています。

また、元金の減りが早いため、ローン残高を早期に減らし、利息負担を軽減したい方にも適しています。

返済期間中に収入が増える見込みがある場合は、将来的に返済負担がさらに軽くなるメリットもあります。

ただし、住宅ローンなど長期間にわたる返済では、予期せぬリスクに備えておくことも大切です。

あわせて読みたいコラム

・就業不能保険の給付期間はいつまで?公的保障との違いや選び方を解説

まとめ

今回の記事のまとめです。

元金均等返済は毎月の元金返済額が一定で、返済初期の負担は大きくなりますが、元金と利息が徐々に減るため、総返済額を抑え早期完済が見込めます。

ただし、初期の返済負担が家計を圧迫する場合があるため、注意が必要です。