住宅ローン減税が、「5年延長されるかもしれない」という話題を、最近よく目にするようになりましたね。

しかし、「本当に延長されるの?」「いつから変わるの?」「自分は対象になるの?」と、

住宅ローン減税の仕組みは、意外とわかりにくいものです。

この記事では、2025年までの住宅ローン減税の基本から、

2026年以降の最新動向、延長された場合にどう変わるのかまでを、わかりやすく解説します。

この記事で分かること

- 2025年までの住宅ローン減税の仕組み

- 住宅ローン減税が5年延長された場合の変更点

- 住宅ローン減税の対象になる3つのポイント

これまでの住宅ローン減税の仕組みと、減税期間が5年延長された場合のポイントを見ていきましょう。

利用満足度97%の

FP無料相談

今のあなたの家計を

\プロと一緒に見直し👇/

無理のない住宅ローン計画を立てたい方へ👇

・みんなの生命保険アドバイザーは全国相談無料!

そもそも、住宅ローン減税とは?【2025年までの制度】

そもそも、住宅ローン減税とは、どのような制度かご存じでしょうか。

住宅ローン減税は、住宅ローンを利用して住宅を購入・新築・リフォームした場合に、

一定期間、税金の負担を軽くしてくれる制度のことです。

まずは、住宅ローン減税の基本的な仕組みについて見ていきましょう。

住宅ローンは選び方で総支払額が数十万円変わる!

あなたの条件ではいくら差が出る?

\まずは無料で比較診断してみる👇/

住宅ローン減税の基本的な仕組み

住宅ローン減税とは、住宅ローンを利用してマイホームを購入・新築・リフォームした場合に、税負担を軽減できる制度です。

年末時点の住宅ローン残高に一定の控除率を掛けて算出された金額が、

毎年の所得税から控除され、控除しきれなかった分については、一定の上限まで住民税からも差し引かれます。

住宅ローン減税は「住宅ローン控除」とも呼ばれ、主に次の5つの特徴があります。

①年末のローン残高に応じて控除額が決まる

控除額は、毎年の年末時点における住宅ローン残高を基準に計算されます。

借入額が大きいほど控除額も大きくなりますが、返済が進むにつれて年末残高が減るため、控除額も徐々に減少していく仕組みです。

②所得税・住民税から直接控除される

住宅ローン減税は、税額控除のため、所得控除とは異なり、算出された税額から直接差し引かれます。

そのため、控除の仕組みとしては、所得控除よりも節税効果を実感しやすいのが特徴です。

なお、税金を抑える方法は住宅ローン減税以外にもあります。

個人事業主の節税対策については、こちらの記事👇で詳しくまとめています。

👉個人事業主ができる節税方法(会計ソフト比較)について

③長期間にわたって控除が受けられる

原則として、最大13年間にわたり控除を受けることができます。

これにより、住宅購入後の長期的な家計負担を軽減できるよう設計されています。

住宅ローン減税を活用しても、長期的な資産形成を考えるなら、NISAの活用も有効です。

外国人でも一定の条件を満たせば利用できます。

👉外国人はNISAを利用できる?

④一定の利用条件が設けられている

住宅ローン減税を受けるには、住宅ローンの返済期間が10年以上であることや、取得した住宅に実際に居住していることなど、

いくつかの条件を満たす必要があります。

また、住宅の床面積や合計所得金額にも要件があります。

⑤確定申告や年末調整の手続きが必要

初年度は原則として確定申告が必要です。

会社員の場合、2年目以降は勤務先の年末調整で手続きを行うことができ、比較的継続しやすい仕組みになっています。

関連記事

・はじめての住宅ローン控除|対象者・申請解説(住宅購入検討者向け)

対象となる住宅と利用できる人の条件

住宅ローン減税を受けるためには、返済期間が10年以上であることや、床面積が50㎡以上などのいくつかの条件があります。

改めて、以下の条件等を確認しておきましょう。

住宅ローン減税を受けるための主な条件

・自身が住むための住宅であること

・年間の合計所得金額が2,000万円以下であること

・登記簿上の床面積が原則50㎡以上

(※40㎡以上50㎡未満でも一定条件で対象になる場合あり)

・住宅全体のうち1/2以上が居住用であること

・返済期間が10年以上の住宅ローンであること

・住宅の引き渡しまたは工事完了から6か月以内に入居

・その年の12月31日まで居住していること

なお、新築か中古かによって適用条件が異なるため、

詳しくは以下のコラムをご参照ください。

関連記事

・新築・中古住宅購入時に知っておくべき住宅ローン控除のポイント

どれくらい税金が戻るの?控除額の目安

ここで、住宅ローン減税の控除額について求めてみましょう。

住宅ローン減税は、年末の住宅ローン残高の0.7%が、最長13年間にわたり所得税から控除されるため、

以下の計算式で求めることができます。

計算式

年末の住宅ローン残高 × 0.7% = 年間の控除額

以下の計算式①でイメージをつかんでみてくださいね!

計算例①(住宅ローン残高 3,000万円の場合)

30,000,000円 × 0.7% = 210,000円

上記の場合、年間約21万円の控除が受けられる可能性がありますが、

実際の控除額は住宅の種類や入居時期などの条件によって異なります。

また、年収や借入額、家族構成によっても

実際に受けられる控除額は変わる場合があります。

住宅ローン減税を含めた家計や住宅ローンの計画が気になる場合は、

ファイナンシャルプランナーに相談してライフプランを確認する方法もあります。

住宅ローン減税は2026年以降どうなる?

住宅ローン減税の延長に伴い、対象となる住宅の広さが、50㎡以上から40㎡以上へと緩和されました。

これにより、これまで対象外だった住宅も対象になるケースが広がっています。

この章では、2026年からの5年間延長に伴う主なポイントを見ていきましょう。

無理のない住宅ローン計画を立てたい方へ👇

・みんなの生命保険アドバイザーは全国相談無料!

2026年からの延長ポイント(2025年までとの比較)

住宅ローン減税の延長にあわせて、制度内容も一部見直される見込みです。

基本的な仕組みはこれまでと同じですが、床面積要件の緩和や中古住宅の優遇拡大、子育て世帯向けの上乗せ強化など、利用しやすさを高める方向で調整が進んでいます。

とくに中古住宅については優遇が手厚くなる可能性があり、これまでよりも選択肢が広がる点が大きなポイントです。

2026年からの延長に伴う、3つのポイントを見ていきましょう。

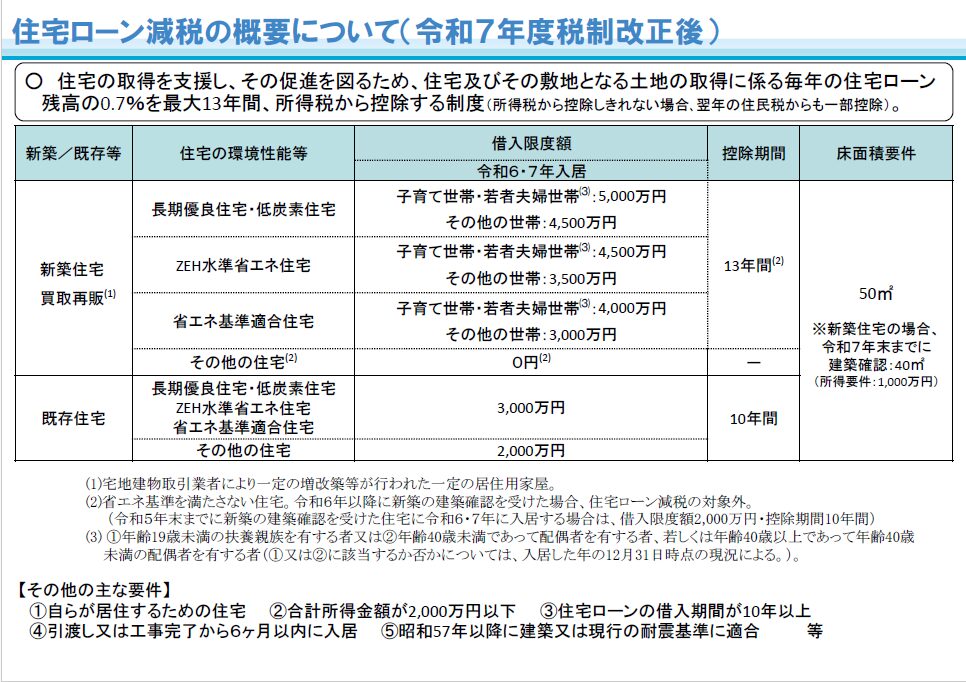

国土交通省【住宅ローン減税-概要】より

①住宅ローン減税の対象者は?

2026年以降も、住宅ローン減税の対象となる条件は、基本的に2025年までの制度と大きく変わりません。

住宅ローンを利用して新築または中古住宅を購入し、その住宅に自ら居住する人であれば、従来どおり減税を受けられる見込みです。

一方で、床面積要件を「50㎡以上」から「40㎡台」へ緩和する案 が検討されています。

これが実現すれば、都市部のコンパクトマンションや、単身者・夫婦のみといった小規模世帯でも利用しやすくなり、

これまで対象外だった住宅でも減税を受けられる可能性が広がります。

✅対象者(2026年以降も同じ)

・住宅ローンを利用して新築または中古住宅を購入する人

・一定の所得要件を満たす人

・購入した住宅に自ら居住する人 など

✅変更される可能性のあるポイント

・床面積要件が50㎡ → 40㎡台へ緩和される案

→ コンパクトマンションや単身者・夫婦のみ世帯でも利用しやすくなる

②控除額や上限額はどう変わる?

2026年以降の住宅ローン減税は、基本的に2025年までの仕組みを引き継ぐ形で検討が進められています。

控除率は 0.7%、控除期間は 最大13年 が維持される見通しで、制度が大きく変わるわけではありません。

一方で、改善策として注目されているのが、中古住宅の借入上限(控除額の上限)を引き上げる案 です。

これまで、新築と中古では控除の扱いに大きな差があり、中古住宅が不利とされてきました。

そこで2026年以降は、この差を縮める方向で見直しが進められており、中古住宅でもより控除を活用しやすくなる可能性があります。

✅現時点で“変わらない可能性が高い”部分

控除率:0.7%

控除期間:最大13年間

※最終決定は税制改正大綱ですが、現時点では大きく変えない方向とされています。

✅変わる可能性がある部分

中古住宅の借入上限(控除額の上限)の引き上げ案

→ 中古住宅でも控除を受けやすくなる可能性

新築と中古の差を縮める方向性

→ 物件選びの選択肢が広がる

③子育て世代にうれしい上乗せ措置とは?

2026年からの住宅ローン減税でも、子育て世帯への優遇措置は引き続き継続される見込みです。

もともと子育て世帯は、一般世帯よりも借入限度額が高く設定されるなどの優遇を受けていましたが、この基本方針は維持されます。

さらに政府は、少子化対策の一環として子育て世帯への支援を強化する方針を示しています。

具体的な数値は今後固まりますが、方向性としては 2025年までの制度よりも手厚くなる可能性が高いと考えられます。

✅2025年までと同じ方向で維持される見込みの部分

・一般世帯より借入上限が高い設定

・一般世帯より控除期間や控除内容が優遇される枠組み

✅変更・強化される可能性がある部分

・優遇の幅をさらに広げる案

・借入上限の追加アップ

・控除率や控除期間への上乗せなど

参照記事

・国土交通省【住宅ローン減税の子育て世帯等に対する借入限度額の上乗せ措置等を令和7年も引き続き実施します!

~令和7年度税制改正における住宅関係税制のご案内~】

2026年以降に住宅購入を検討している人が注意すべきポイント

5年間の延長に伴う主な変更ポイントについて解説してきましたが、いかがでしたでしょうか。

最後に、住宅ローン減税と併用できるその他の支援制度についても確認していきましょう。

2026年以降に住宅購入を検討している方向けに、ポイントをまとめていきますよ!

関連記事

・住宅ローン借り換えは本当にお得?銀行別に金利・手数料・総支払額を比較【6社比較表付き】

住宅ローン減税と併用できる他の支援制度とは?

住宅購入を検討する際は、公的制度をできるだけ活用したいものですよね。

住宅ローン減税のほかにも、購入費用負担を軽減できる制度はいくつかあり、

併用することで総負担を抑えられる場合があります。

そこで今回は、住宅ローン減税と併用できる公的制度を3つご紹介します。

①子育てエコホーム支援事業

子育て世帯・若者夫婦世帯を対象に、新築住宅の購入やリフォーム費用を補助する国の制度です。

とくに省エネ性能の高い住宅ほど補助額が大きく、住宅ローン減税と併用することで、初期費用の負担を大幅に抑えることができます。

・ワンポイント

注文住宅の新築や新築住宅の購入で受け取れる補助額は、住宅の性能に応じて以下のように設定されています。

長期優良住宅:100万円

ZEH水準住宅:80万円

参照サイト

・国土交通省【子育てエコホーム支援事業【公式】】

②先進的リノベ事業・給湯省エネ事業

住宅ローン減税とあわせて利用できるリフォーム向けの公的制度として、先進的窓リノベ事業と給湯省エネ事業があります。

どちらも省エネ性能を高めることを目的としており、住宅の快適性向上と光熱費削減につながる点が特徴です。

①先進的窓リノベ事業

窓やサッシを断熱性能の高い製品に交換する場合に補助金が出る制度。

寒さや結露の軽減、冷暖房効率の向上が期待でき、住宅ローン減税のリフォーム控除と併用可能。

②給湯省エネ事業

高効率給湯器の導入を支援する制度

住宅ローン減税や他の補助金と組み合わせることで、導入コストをさらに抑えられます。

※補助金の申請や受け取りは事業者が行うため、消費者が直接申請することはできません。

参照サイト

・先進的窓リノベ2025

・給湯省エネ2025事業

併用出来ない制度には何がある?

一方で、住宅ローン減税と併用できない公的制度についても、あらかじめ理解しておくことが大切です。

住宅ローン減税と併用できない代表的な制度には、以下の3つなどがあります。

1.特定の居住用財産の買換えの特例

自宅を売却して新しい住宅に買い替える場合、一定の要件を満たせば、売却益に対する課税を将来に繰り延べることができる制度です。

・併用できない理由

住宅ローン減税は所得税の控除として課税額を直接減らすため、同じ税金に対して二重に控除できないため。

2.所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例

所有期間が10年を超える自宅を売却し、一定の要件を満たすと長期譲渡所得の税率が軽減されます。

・併用できない理由

長期譲渡所得の軽減税率は「譲渡所得に対する課税の計算方法の優遇」であり、購入時の住宅ローン減税とは税の種類や適用時期が異なるため。

3.居住用財産を譲渡した場合の3,000万円の特別控除

自宅を売却して利益(譲渡所得)が出た場合、最大3,000万円を控除できる制度です。

・併用できない理由

住宅ローン減税は「購入時の税負担を軽減する制度」であるのに対し、3,000万円特別控除は「売却時の譲渡所得を軽減する制度」のため。

併用できる制度とできない制度は複雑なため、

わからない場合は専門家に相談するのがおすすめですよ!

まとめ

今回の記事のまとめです。

住宅ローン減税は、住宅ローンを利用して住宅を購入・新築・リフォームした場合に、一定期間税金の負担を軽くしてくれる制度です。

2026年からの延長に伴い、対象となる住宅の床面積はこれまでの50㎡以上から40㎡以上へと緩和される見込みです。

このため、住宅ローン減税を見据えた計画的な家づくりがますます重要になってきます。