住民税の負担を軽減するには、課税所得を下げる必要がありますが、活用できる公的控除を効果的に組み合わせることが大切です。

例えば、生命保険料控除や小規模企業共済等掛金控除、ふるさと納税など、複数の控除を併用することで、より大きな節税効果が期待できます。

この記事では、住民税を減らすために押さえておきたい控除併用の3つのポイントについて、具体的にご紹介します。

この記事で分かること

- 住民税の基本的な仕組み

- 主な公的控除の種類

- 控除を組み合わせるポイント

住民税が課税される仕組みと負担軽減策についても詳しく見ていきましょう。

住民税の基本的な仕組み(個人住民税)

そもそも、住民税がどのように計算されるか、ご存知でしょうか。

フリーランスや個人事業主の方は、毎年6月ごろに住民税の納付書が届くため、家計の負担が一度に増えてしまうことがありますよね。

まずはじめに、住民税の基本的な特徴について見ていきましょう。

あわせて読みたいコラム

・扶養内で働く人必見!106万円・130万円の壁とシフト調整のコツ

住民税ってなぜ必要なの?目的と仕組み

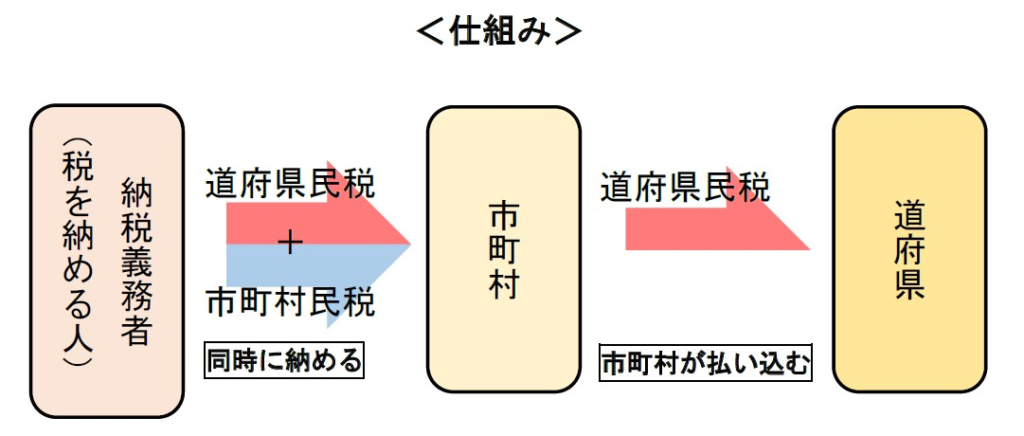

住民税(個人住民税)は、地方自治体(市区町村および都道府県)が住民に課す税金で、地域の行政サービスや公共施設の運営などに充てられています。

また、この住民税は、前年の所得に基づいて計算され、毎年6月から翌年5月までの12か月間にわたって支払う仕組みとなっています。

なお、住民税には、「所得割」と「均等割」という2つの課税方法があります。

・所得割

前年の所得に基づいて計算される税額で、所得が多いほど負担も大きくなる。

・均等割

所得に関係なく一律に課される一定額の税金のこと。

課税所得とは?

住民税は課税所得に対して課されるため、課税所得が高くなるほど支払う住民税も増えていきます。

課税所得とは、1年間に得た総所得から、所得控除や税額控除を差し引いた後の金額のことを指します。

所得控除には、基礎控除・扶養控除・医療費控除などがあり、税額控除には、たとえば住宅ローン控除があります。

住民税の求め方

住民税の計算は、主に以下の6つのステップで行われます。

①前年の総所得を把握する

1年間に得た給与や事業所得、不動産所得など、すべての所得を合計します。

②所得控除の適用

基礎控除、扶養控除、医療費控除、寄付金控除など各種所得控除を差し引きます。

③課税所得の算出

総所得から所得控除を差し引いた金額が課税所得となります。

④所得割の税率を掛ける

課税所得に、都道府県民税と市区町村民税を合わせたおおよそ10%の税率をかけます。

⑤税額控除の適用

住宅ローン控除など、所得割から差し引ける税額控除を適用します。

⑥均等割の加算

所得に関係なく一律に課される均等割(約5,000円前後)を加えて、住民税の総額を算出します。

具体例を、以下の条件で確認してみましょう。

住民税の計算例①

【適用条件】

総所得金額:600万円

所得控除額:200万円

税額控除額:25万円

所得割の税率:合計10%(道府県民税4%+市区町村民税6%)

均等割の額:4,500円(道府県民税1,200円+市区町村民税3,300円)

【計算手順】

①課税所得金額の計算

600万円(総所得)- 200万円(所得控除)= 400万円(課税所得)

②所得割の額の計算

400万円 × 10% = 40万円

40万円 - 25万円(税額控除)= 15万円

③住民税の総額の計算

15万円(所得割)+ 4,500円(均等割)= 154,500円

日常生活で活用しやすい3つの公的控除

前章でお伝えした通り、課税所得を下げるためには控除を活用することが重要なポイントの一つです。

ただし、控除を利用する際は、その項目が所得控除なのか税額控除なのかを正しく理解しておくことが大切です。

次にこの章では、課税所得を減らすために活用しやすい3つの控除について見ていきましょう。

1.生命保険料控除

生命保険料控除は、1年間に支払った生命保険料の金額に応じて、一定額が所得から差し引かれます。

生命保険料控除の3つのポイント

①控除は3つの区分に分かれている

「一般生命保険料」「介護医療保険料」「個人年金保険料」の3つに分かれており、それぞれ別々に控除が適用されます。

②保険の契約時期により控除額が異なる

平成24年1月1日以降に契約した保険か、それ以前に契約した保険かで、控除の上限額が異なります。

③最大で年間12万円まで控除される

すべての区分で満額控除を受けた場合、合計で最大12万円の所得控除が可能です。

参照コラム

・【初心者向け】生命保険料控除の求め方|新旧制度によって異なる上限額

2.医療費控除

医療費控除は、1年間に支払った医療費の合計が一定額を超えた場合に、その超過分を所得から差し引くことができる制度です。

医療費控除の3つのポイント

①一定額を超えた医療費が対象になる

1年間に支払った医療費が、総所得金額の5%または10万円(いずれか低い方)を超える場合、その超えた分が所得控除の対象となります。

②家族の医療費も合算できる

同じ生計で生活している家族の医療費も、自身の医療費と合わせて申告することが可能です。

③対象となる費用には条件がある

治療を目的とした費用が対象となりますが、美容整形や予防接種などは対象外となるため注意が必要です。

参照コラム

・医療費控除の適用範囲と活用法|個人事業主向け確定申告のポイント

3.住宅ローン控除

住宅ローン控除は、一定の要件を満たす住宅ローンを利用してマイホームを購入または新築・増改築した場合に、所得税から一定額が控除される制度です。

住宅ローン控除の2つのポイント

①控除額は「年末のローン残高」に応じて決まる

毎年の年末時点でのローン残高に一定の割合を乗じて計算され、最大で年間数十万円が控除されます。

②控除期間が最長13年間(※住宅の種類による)

一般的な新築住宅は最長13年間にわたって控除が受けられます(住宅の取得時期や省エネ基準によって異なります)。

参照コラム

・新築・中古住宅購入時に知っておくべき住宅ローン控除のポイント

寄付金控除(ふるさと納税)が住民税で節税効果が高い理由

基本的に控除は課税対象となる所得から差し引くものですが、控除の種類によっては所得税だけでなく住民税からも差し引かれるものがあります。

例えば、ふるさと納税の寄付金控除は、所得税の控除に加え、住民税の「基本控除」と「特例控除」からも差し引かれるため、両方の税負担を軽減することが可能です。

では最後に、寄付金控除(ふるさと納税)がもたらす住民税の節税効果について見ていきましょう。

家計の見直しについて相談できるサイト

・【マネードットコム】

ふるさと納税の3つの特徴

ふるさと納税は、自身が応援したい地方自治体に寄付をすることで、税金の控除が受けられる仕組みですが、

単なる寄付ではなく、住民税や所得税の負担を軽減しつつ地域支援ができる点が大きな特徴です。

ふるさと納税の3つの特徴

①寄付金額のうち2,000円を超える部分が控除対象

寄付した金額から自己負担の2,000円を除いた分が、所得税と住民税から控除されます。

②所得税と住民税の両方で控除が受けられる

所得税の控除だけでなく、住民税の「基本控除」と「特例控除」からも差し引かれます。

③応援したい自治体を自由に選べる

寄付先の地方自治体を自分で選べるため、地域支援や特産品の受け取りを楽しみながら活用できます。

ふるさと納税については、以下のコラムもチェックしてみてくださいね!

あわせて読みたいコラム

・個人事業主向け!ふるさと納税の節税メリットと注目自治体の特徴解説

まとめ

今回の記事のまとめです。

住民税(個人住民税)は、地方自治体(市区町村および都道府県)が住民に課す税金で、前年の所得に基づいて計算されます。

住民税は課税所得に対して課されるため、寄付金控除などの控除を適切に活用して課税所得を下げることが大切です。