確定拠出年金には、iDeCo(個人型確定拠出年金)と企業型DC(企業型確定拠出年金)の2種類があります。

しかし、「何が違うの?」「自分はどちらを選べばいい?」と迷う人も多いのではないでしょうか。

どちらも老後資金づくりに活用できる制度ですが、加入条件や掛金、税制メリット、運用方法などに違いがあります。

勤務先の制度によって選択肢が変わるケースもあるため、仕組みを整理して理解することが大切です。

この記事では、iDeCoと企業型DCの違いを比較しながら、それぞれの特徴や選び方のポイントをわかりやすく整理していきます。

この記事で分かること

- iDeCoと企業型DCの仕組みや特徴の違い

- 確定拠出年金iDeCoの始め方

- 自分に合った確定拠出年金の選び方

iDeCoと企業型DCの掛金上限や、始め方の流れを整理していきましょう。

知識・準備不要でOK👌

はじめての家計相談を

\FPにオンライン無料相談👇/

資産形成に関する相談先は👇

・みんなの生命保険アドバイザーは全国相談無料!

確定拠出年金制度が注目される理由とは?

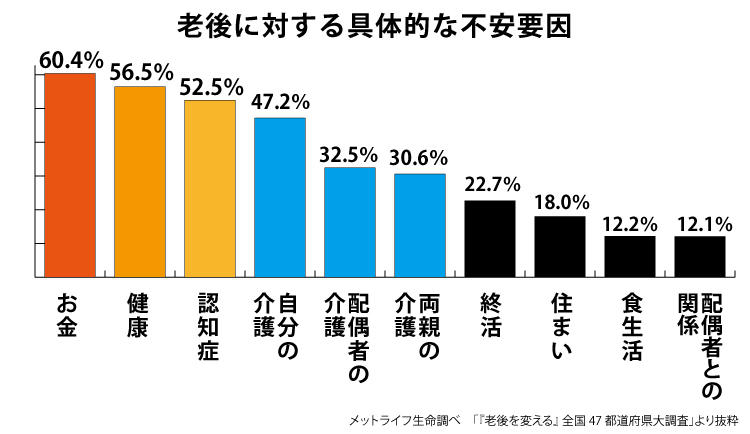

確定拠出年金制度が注目されている背景には、「老後資金への不安」と「税制メリットの大きさ」があります。

近年は、物価上昇や将来の年金不安などから、自分で資産形成を行う必要性が高まっています。

その中で注目されているのが、iDeCoや企業型DCなどの確定拠出年金制度です。

確定拠出年金は、毎月積み立てた掛金を自分で運用し、老後資金を形成していく制度です。

運用益が非課税になるほか、掛金が所得控除の対象になるなど、税制面でのメリットもあります。

この章では、確定拠出年金制度が注目される理由や、NISAとの違いを整理していきます。

投資を始める前に、

あなたの投資目標と資金状況をチェック!

\まずはFPに家計診断!👇/

確定拠出年金とはどんな制度?

確定拠出年金とは、毎月積み立てた掛金を自分で運用しながら、老後資金を準備していく制度です。

代表的な制度には、iDeCo(個人型確定拠出年金)と企業型DC(企業型確定拠出年金)があります。

確定拠出年金の大きな特徴の一つが、原則60歳まで資産を引き出せないという点です。

途中で自由に引き出すことはできないため、短期的に使うお金ではなく、老後資金を計画的に準備する制度として位置づけられています。

また、長期運用を前提としていることから、税制面で優遇されている点も特徴です。

例えばiDeCoでは、毎月積み立てる掛金が所得控除の対象となり、所得税や住民税の負担軽減につながります。

さらに、運用で得た利益にも税金がかからないため、老後資産を効率的に形成しやすい特徴があります。

参照:

厚生労働省『確定拠出年金制度の概要』

確定拠出年金が老後資産形成で注目される理由

確定拠出年金が注目されている背景には、「老後資金への不安」と「長期的な資産形成の必要性」があります。

近年は、少子高齢化や物価上昇などを背景に、公的年金だけでは将来が不安と感じる人も増えています。

そのため、自分自身で老後資金を準備する必要性が高まり、iDeCoや企業型DCなどの確定拠出年金制度に注目が集まっています。

日本の年金制度は、国民全体が加入する「国民年金」と、会社員や公務員が加入する「厚生年金」を中心とした公的年金制度が基本です。

一方で、企業や個人が任意で加入できる「私的年金制度」もあり、確定拠出年金はその一つに位置づけられています。

会社員や公務員、個人事業主、フリーランスなど、働き方に応じて制度を活用できる点も、確定拠出年金が注目されている理由の一つです。

引用:マイナビミドルシニア

確定拠出年金とNISAってどこが違うの?

確定拠出年金とNISAは、どちらも資産形成に活用される制度ですが、目的や仕組みに違いがあります。

NISAは、投資で得た利益が非課税になる制度で、教育資金や住宅購入資金、老後資金など、幅広い目的で活用できます。

必要なタイミングで売却・引き出しがしやすく、自由度が高い点が特徴です。

一方、確定拠出年金は「老後資金づくり」を目的とした制度です。

原則60歳まで引き出せない代わりに、掛金が所得控除の対象になるなど、税制メリットが大きい特徴があります。

また、運用方法にも違いがあります。

NISAでは、投資信託や株式などを自由に購入できますが、確定拠出年金では、制度内で用意された商品から選んで運用を行います。

そのため、

- 老後資金を長期的に準備したい場合→確定拠出年金

- 将来のさまざまな目的に柔軟に備えたい場合→NISA

というように、目的に応じて使い分けることが大切です。

NISAのメリットやデメリットについては、以下の記事👇で詳しくまとめています。

確定拠出年金にはどんな種類がある?

確定拠出年金には、大きく分けてiDeCo(個人型確定拠出年金)と企業型DC(企業型確定拠出年金)の2種類があります。

どちらも、掛金を積み立てながら自分で運用を行い、老後資金を形成していく制度ですが、加入方法や掛金、運用ルールなどに違いがあります。

この章では、iDeCoと企業型DCそれぞれの特徴や違いについて整理していきます。

個人型確定拠出年金(iDeCo)とは?

個人型確定拠出年金(iDeCo)とは、20歳以上65歳未満の会社員や公務員、自営業者、専業主婦(夫)などが加入できる私的年金制度です。

毎月一定額の掛金を積み立てながら、自分で選んだ運用商品で資産形成を行い、老後資金を準備していきます。

運用商品には、投資信託や定期預金などがあり、運用成績によって将来受け取れる金額が変動する点が特徴です。

ちなみに、iDeCoとは『個人型確定拠出年金(Individual-type Defined Contribution pension)』の略称です。

iDeCoの主な特徴

・加入者が運用商品を選ぶことができるため、リスク許容度や投資目標に合わせた運用が可能。

・積立額に対する税制優遇措置があり、一定の範囲内で所得税の控除が受けられる。

・加入者が転職や退職してもiDeCo口座は維持できる。

・自身で選んだ金融機関で申し込み可能。

・掛金は5,000円からで、年1で掛金を変更可能

掛金の上限は、加入者の区分ごとに異なります。(図2参照)

| 第1号被保険者(自営業者や農業者など) | 68,000円 |

| 第2号被保険者(企業年金等に加入していない会社員) | 23,000円 |

| 第2号被保険者(企業型年金のみに加入している会社員) | 20,000円 |

| 第2号被保険者(公務員) | 12,000円 |

| 第3号被保険者(専業主婦等) | 23,000円 |

| 国民年金任意加入者 | 68,000円 |

出典:

iDeCo公式サイト|iDeCo(イデコ・個人型確定拠出年金)【公式】

企業型確定拠出年金(企業型DC)とは?

企業型確定拠出年金(企業型DC)とは、企業が導入する確定拠出年金制度のことです。

企業が毎月掛金を拠出し、従業員自身が運用商品を選びながら老後資産を形成していきます。

会社員を対象とした制度であり、導入している企業に勤務している場合に加入できます。

企業型DCでは、投資信託や定期預金などの運用商品の中から、自分で商品を選んで運用を行います。

企業型DCの特徴

・企業が原則として掛金を負担

・掛金が従業員の年金口座に積み立てられる

・従業員は、任意の運用商品を選択可能(企業側が選定したラインナップに限定)

・従業員の福利厚生の一環として提供されることが一般的

・企業型DCに加入できるのは「制度を導入している企業で働く原則60歳未満の従業員」に限定

なお、企業型DCのみに加入している場合、掛金の上限額は月額55,000円となります。

出典:

企業年金連合会『確定拠出年金のしくみ』

iDeCoと企業型DCの違いを比較【一覧表】

iDeCoと企業型DCは、どちらも確定拠出年金制度ですが、加入方法や掛金の負担、運用の仕組みなどに違いがあります。

ここでは、その違いを一覧で整理します。

以下の図3に、それぞれの特徴をまとめました。

| iDeCo | 企業型DC | |

| 加入対象者 | 加入資格を有する20歳以上65歳未満 | 制度を導入している60歳未満 |

| 掛金 | 加入者負担 | 企業負担 |

| 口座管理費用 | 加入者負担 | 企業負担 |

| 運用商品設定 | iDeCo可能金融機関から自ら選定 | 企業が選定した商品から選定 |

また、日本では資産形成の制度として、iDeCoや企業型DCのほかにNISA(少額投資非課税制度)もあります。

NISAは運用益が非課税になる制度で、比較的自由に資産運用ができるのが特徴です。

NISAの仕組みや始め方については、以下の記事で詳しく解説しています。

iDeCoのメリット・デメリットって?

iDeCoには、老後資金を準備するうえでの大きなメリットがある一方で、注意しておきたいデメリットもあります。

メリットとして大きいのは、税制優遇が受けられる点です。

一方でデメリットとしては、「原則60歳まで資金を引き出せない」という制約があります。

途中で急な出費があっても引き出すことができないため、生活資金とは切り離して考える必要があります。

この章では、iDeCoのメリットとデメリットについて、詳しく見ていきましょう。

iDeCoの3つのメリットとは?

iDeCoのメリットは大きく3つあり、「掛金の所得控除」「運用益の非課税」「受け取り時の税制優遇」です。

まず1つ目は、掛金が全額所得控除の対象になる点です。

iDeCoでは毎月積み立てる掛金の全額が所得控除として扱われるため、課税所得を減らすことができます。

2つ目は、運用益が非課税になる点です。

通常、投資で得た利益には約20%の税金がかかりますが、iDeCoでは運用中に得られた利益に税金がかかりません。

そのため、長期運用による複利効果を活かしながら、効率的に資産形成を行うことができます。

3つ目は、受け取り時にも税制優遇がある点です。

iDeCoで積み立てた資産は、受け取り時に退職所得控除や「公的年金等控除」の対象となり、受取方法に応じて税負担を軽減できる仕組みになっています。

上記のほかにも、比較的自由度の高い運用ができる点や、転職・退職時に資産を引き継げる点もメリットです。

iDeCoその他メリット

- 自由度の高い運用

加入者が選択できる運用商品の幅が広く、自身のリスク許容度や投資目標に応じた運用が可能。 - 移行性がある

転職や退職時にもiDeCo口座を維持できるため、安定した年金資産の積み立てが可能。

iDeCoの2つのデメリットとは?

iDeCoには多くのメリットがある一方で、注意しておきたいデメリットも2つあります。

まず1つ目は、原則60歳まで資金を引き出せないという点です。

iDeCoは老後資金形成を目的とした制度のため、途中で自由に引き出すことができません。

そのため、急な出費には対応できず、長期的に使わない資金として管理する必要があります。

2つ目は、運用結果によって将来の受取額が変動する点です。

自分で選んだ金融商品で運用を行うため、運用次第で資産が増える可能性がある一方、元本を下回るリスクもあります。

加入者自身で資産運用を行うため、運用結果によるリスクを自分で負う必要がある点もデメリットです。

iDeCoその他デメリット

- 自己責任の高さ

加入者自身が資産の運用を行うため、運用結果によるリスクは自己負担する必要がある。 - 制度の複雑さ

制度や運用方法に関する理解が必要であり、適切な運用を行うためには投資に関する知識が必要。

確定拠出年金を始めるにはどうすればいい?

確定拠出年金を始めるには、加入できる制度(iDeCoまたは企業型DC)によって手続きが異なります。

iDeCo(個人型確定拠出年金)を始める場合は、金融機関を選んで申し込みを行いますが、企業型DCの場合は、勤務先が制度を導入していることが前提となります。

この章では、確定拠出年金(iDeCo)と企業型DCの始め方について見ていきます。

知識・準備不要でOK👌

はじめての家計相談を

\FPにオンライン無料相談👇/

資産運用について無料相談できるサイトは👇

・【マネードットコム】

確定拠出年金(iDeCo)の始め方【5つのステップ】

個人型確定拠出年金(iDeCo)を始めるには、以下5つのステップを踏むことが一般的です。

1.加入資格の確認

個人型確定拠出年金(iDeCo)に加入するためには、加入資格が必要です。

加入資格区分によって、掛金の限度額が異なるので、まずは自身の掛金の上限がいくらかを把握することが大切です。

2. 口座開設

iDeCoに加入するためには、iDeCo専用口座を開設する必要があります。

iDeCo専用口座は、金融機関(運営管理機関)で開設することができます。

3. 掛金の設定

掛金額は、月々5,000円以上1,000円単位で、自身の加入資格に沿った限度額の範囲内で設定できます。

掛金額は、1年に1回だけ変更することができるため、自身の状況の変化に合わせて、掛金額を増減することも可能です。

4. 運用商品の選択

iDeCoには、多種多様な運用商品が提供されています。

それぞれの運用商品には異なる仕組みや特徴、リスクとリターンの関係があるため、運用商品の仕組みや特徴を理解することが重要です。

5. 加入手続き

口座開設と掛金の設定の完了後、運営管理機関への加入手続きを行います。

手続きは、運営管理機関の窓口で行い、本人確認書類が必要です。

1.の加入資格の確認は、iDeCo公式サイトから行うことができます1

企業型確定拠出年金(企業型DC)の始め方【4つのステップ】

企業型DC(企業型確定拠出年金)の始め方は、個人で申し込むのではなく、勤務先を通じて加入する形になります。

そのため前提として、企業型DCは会社が制度を導入している場合のみ利用できます。

主なステップは次の4つです

1.会社の制度内容を確認する

まず、自分の勤務先が企業型DCを導入しているかを確認します。

導入されている場合は、掛金の金額や会社負担の有無、運用商品の内容などを確認します。

2.加入手続き(会社経由)

企業型DCは個人で金融機関に申し込むのではなく、会社を通じて加入手続きを行います。

必要書類の提出や初期設定は人事部門や制度運営機関を通して行われます。

3.運用商品の選択

加入後は、用意された運用商品の中から自分で商品を選びます。

投資信託や定期預金などから選択し、掛金の配分を決めて運用を開始します。

4.積立と運用の開始

設定が完了すると、毎月の掛金が積み立てられ、自動的に運用がスタートします。

企業型DCは、勤務先の人事部門などに確認することで詳細を把握できます。

不明点や不安がある場合は、事前に制度の概要を確認したうえで相談すると安心ですね!

まとめ:確定拠出年金(iDeCo・企業型DC)の違いと選び方

今回の記事のまとめです。

確定拠出年金は、iDeCoと企業型DCの2種類があり、いずれも老後資金を自分で積み立て・運用していく制度です。

iDeCoは個人で申し込み、掛金や運用を自分で決める制度で、税制優遇がある一方、原則60歳まで引き出せません。

企業型DCは勤務先が導入する制度で、会社を通じて加入し、その枠組みの中で運用を行います。

どちらを選ぶかは、自分の働き方やライフプランに応じて判断することが大切です。