年金の未納というと、老後にもらえる年金額が減るというイメージを持つ人が多いかもしれません。

実際には、収入減少や転職、独立などによって、一時的に保険料の支払いが難しくなるケースも少なくありません。

そのため、単純に未納=悪と考えるのではなく、免除制度や納付猶予制度、追納制度などを正しく理解し、自分に合った選択をすることが重要になります。

この記事では、年金未納による老後資金や将来設計への影響を整理しながら、追納・免除制度の仕組みや将来不安を減らすための考え方についてわかりやすく解説します。

この記事でわかること

- 年金の未納による老後や将来設計への影響

- 免除制度・納付猶予制度・追納制度の違いと活用方法

- 年金不安を減らしながらライフプランを考えるポイント

年金の未納が、老後資金やライフプランにどのような影響を与えるのかを見ていきましょう。

FPに家計診断で

毎月の支払負担を軽減

\まずは気軽に無料相談👇/

【マネーアドバンス】家計のことも 将来のお金のことも FPに無料相談![]()

年金を未納するとどうなる?まず知っておきたい基本知識

年金の未納というと、老後にもらえる金額が減るという点に注目されがちです。

しかし実際には、将来の生活設計や働き方の選択肢にも関わる問題であり、単純に「払っていない期間がある=悪い」とだけ捉えられるものではありません。

特に、転職や独立、収入減少などによって支払いが難しくなるケースも多く、人によっては免除制度や納付猶予制度を活用した方が良い場合もあります。

そのため、まずは年金未納によって何が変わるのかを正しく理解し、自分のライフプランにどのような影響があるのかを整理することが重要になります。

この章では、年金を未納すると具体的にどのような影響があるのかを整理していきます。

なお、年金や老後資金の不安は、制度だけでなく、今後の働き方や生活設計も含めて考えることが重要です。

将来設計について専門家へ相談しながら整理したい方は、以下の記事👇も参考にしてみてください。

年金未納とは?滞納・免除との違い

年金の未納とは、本来支払う必要がある国民年金保険料を納付していない状態のことです。

ただし、一口に払っていない状態といっても、実際には「未納」「滞納」「免除」では意味合いが異なります。

例えば、免除制度や納付猶予制度を利用している場合は、経済的な事情などを理由に正式な手続きを行っている状態です。

一方で、手続きをせずに保険料を支払っていない場合は未納扱いとなり、将来の年金受給額や公的保障に影響する可能性があります。

また、滞納は納付期限を過ぎても支払いが確認できていない状態を指し、状況によっては督促や延滞金の対象になる場合もあります。

そのため、現在支払いが難しい場合でも、放置するのではなく、免除制度や納付猶予制度を活用しながら対応することが重要になります。

年金を未納すると将来の受給額はどう変わる?

年金を未納すると、将来受け取れる年金額に影響する可能性があります。

日本の公的年金制度は、国民年金と厚生年金を中心に構成されており、原則として保険料を納めた期間に応じて受給額が決まる仕組みです。

特に、自営業者やフリーランスなどが加入する国民年金では、未納期間があると、その分だけ老齢基礎年金の受給額が減少しやすくなります。

例えば、20歳から60歳までの40年間すべて保険料を納付した場合は満額の老齢基礎年金を受け取れますが、未納期間があると、その期間分だけ受給額も減額される仕組みです。

また、会社員や公務員の場合は厚生年金にも加入していますが、転職や退職などによって国民年金へ切り替わる期間に未納が発生するケースも少なくありません。

例えば、退職後に国民年金への切り替え手続きを忘れていたり、収入減少によって支払いを後回しにしてしまったりすることで、気づかないうちに未納期間が発生しているケースもあります。

こうした未納が、実際にどの程度の金額差につながるのかは、年金受給額の平均や老後資金の不足額をもとに具体的に確認しておくとイメージしやすくなります。

年金受給額の具体的な金額が知りたい場合は、以下の記事👇も参考にしてみてください。

👉年金受給額の平均はいくら?老後資金の不足額をライフプランで試算

年金未納が老後資金やライフプランに与える影響

年金の未納は、単に将来の年金受給額が減るというだけでなく、老後資金全体の設計やライフプランそのものにも影響を与える可能性があります。

まず、老後の収入の柱となる公的年金の受給額が減ることで、生活費の不足分を自分で補う必要が出てきます。

例えば、月20万円の生活費が必要な場合に年金だけで15万円しか受け取れないとすると、毎月5万円を貯蓄や他の収入で補う必要が生じます。

その結果、貯蓄や資産形成への依存度が高まり、現役時代からより多くの資金準備が求められるようになります。

具体的には、生活費の不足分を年間ベースで積み上げていく必要があるため、老後資金の目標額そのものが大きくなる可能性があります。

また、未納期間があることで将来の受給見込みが不安定になると、いつまで働く必要があるのか、どの程度の生活水準を維持するのかといったライフプランの前提条件そのものを見直す必要が出てきます。

例えば、60歳でのリタイアを想定していた場合でも、年金受給額の不足分を補うために65歳や70歳までの就労を前提に計画を修正するケースもあります。

年金だけでも老後生活が可能かどうかについては、以下の記事👇で詳しく解説しています。

関連記事

年金だけでも老後生活は可能?不足額と公的保障制度で老後に備える方法

年金を払えないときに活用したい免除・猶予制度

年金保険料を払えない状況になった場合でも、そのまま未納として放置する必要はありません。

日本の公的年金制度には、経済的な事情に応じて負担を軽減できる「免除制度」や「納付猶予制度」が用意されています。

これらの制度を利用すると、収入の減少や失業などによって保険料の支払いが難しい場合でも、一定の手続きを行うことで未納扱いを避けることができます。

この章では、年金を払えない場合に利用できる免除制度や納付猶予制度について、それぞれの違いや対象条件、利用する際のポイントを整理してしていきます。

年金免除制度とは?対象者と仕組み

年金免除制度とは、経済的な理由などによって国民年金保険料の支払いが難しい場合に、申請を行うことで保険料の全部または一部の納付が免除される制度です。

国民年金は、原則として20歳以上60歳未満のすべての人に加入義務があります。

しかし、失業や収入減少などによって、保険料の支払いが困難になるケースも少なくありません。

そのような場合に活用できるのが、年金免除制度です。

対象となるのは、本人・世帯主・配偶者の前年所得が一定基準以下の人や、失業・廃業などによって収入が大きく減少した人です。

なお、1月から6月までに申請する場合は、前々年所得をもとに審査が行われ、免除の種類には、以下の4段階があります。

免除制度の4種類

・全額免除

・4分の3免除

・半額免除

・4分の1免除

免除期間中であっても、老齢基礎年金の受給資格期間には算入されます。

そのため、未納とは異なる扱いとなり、将来の年金受給資格を維持しやすくなります。

ただし、免除期間については満額納付と比べると将来の年金受給額が少なくなるため、後から追納することで将来受け取れる年金額を増やすことも可能です。

申請は、保険料の納付期限から2年以内の期間が対象となっており、申請時点から2年1カ月前までさかのぼって手続きを行うことができます。

出典:

日本年金機構【国民年金保険料の免除制度・納付猶予制度】

学生納付特例・納付猶予制度との違い

国民年金には、年金免除制度以外にも「学生納付特例制度」や「納付猶予制度」があります。

どちらも保険料の支払いが難しい人を対象とした制度ですが、対象者や仕組みに違いがあります。

学生納付特例制度は、大学生や専門学校生などの学生を対象とした制度です。

本人の所得が一定以下であれば、国民年金保険料の納付が猶予されます。

一方、納付猶予制度は、20歳以上50歳未満の人を対象とした制度で、本人と配偶者の所得が一定以下の場合に利用できます。

年金免除制度では、保険料の全部または一部の納付が免除されますが、学生納付特例制度と納付猶予制度は、あくまで支払いを後回しにする制度となっています。

なお、いずれの制度も未納とは異なり、老齢基礎年金の受給資格期間には算入されます。

ただし、将来受け取る年金額を増やしたい場合は、後から追納することも重要になります。

出典:

日本年金機構【1.保険料免除・納付猶予制度とは】

日本年金機構【国民年金保険料の学生納付特例制度】

年金免除制度の申請方法|必要書類と手続きの流れ

年金免除制度を利用するためには、自分で申請手続きを行う必要があります。

国民年金保険料の支払いが難しくなった場合でも、自動的に免除が適用されるわけではないため注意が必要です。

申請方法には、「電子申請」と「窓口・郵送申請」の2種類があります。

電子申請の場合は、スマートフォンやパソコンから手続きできるため、役所や年金事務所へ行かなくても申請可能です。

マイナポータルや「ねんきんネット」を利用して手続きを行います。

一方、紙で申請する場合は、住所地の市区町村役場の国民年金窓口、または年金事務所で申請します。

申請書は郵送で提出することも可能です。

申請時には、以下のような書類が必要になります。

・本人確認書類

・マイナンバーカード

・基礎年金番号通知書または年金手帳

・離職票や雇用保険受給資格者証など

なお、マイナンバーカードを持っていない場合は、マイナンバー確認書類と本人確認書類の両方を提出する必要があります。

また、所得証明書類は原則不要ですが、前年または前々年の所得確認書類の提出を求められる場合があります。

申請後は、日本年金機構による所得審査が行われ、承認されると保険料免除が適用されます。

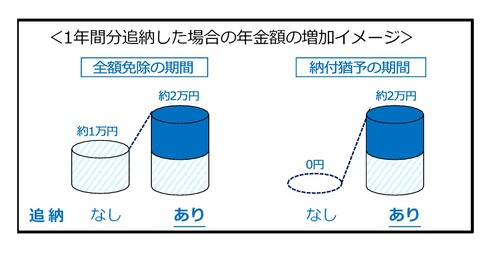

年金の追納制度とは?追納するメリット

年金の追納制度とは、国民年金保険料の免除・納付猶予・学生納付特例を利用した期間の保険料を、後から納付できる制度です。

免除や猶予を受けた期間は、老齢基礎年金の受給資格期間には算入されますが、満額納付と比べると将来受け取れる年金額が少なくなります。

追納制度のメリットは、将来受け取れる老齢基礎年金を増やせる点です。

特に、全額免除や納付猶予期間が長い場合は、追納によって将来の受給額に差が出る可能性があります。

また、追納した保険料は社会保険料控除の対象となるため、所得税や住民税の負担軽減につながる場合もあります。

この章では、年金の追納制度の仕組みや、追納するメリットについて解説します。

FPに家計診断で

毎月の支払負担を軽減

\まずは気軽に無料相談👇/

【マネーアドバンス】家計のことも 将来のお金のことも FPに無料相談![]()

年金の追納制度の仕組みと利用できる条件

国民年金では、経済的な事情などによって保険料の免除や納付猶予を受けられる制度があります。

ただし、これらの制度を利用した期間は、老齢基礎年金の受給資格期間には含まれるものの、満額納付した場合より将来受け取れる年金額が少なくなります。

そこで利用できるのが、年金の追納制度です。

追納制度とは、過去に免除・納付猶予・学生納付特例を受けた期間の保険料を、後から納付できる仕組みのことです。

追納することで、将来の老齢基礎年金の受給額を増やせる可能性があります。

追納の対象となるのは、以下の制度を利用した期間です。

- 国民年金保険料免除制度

- 納付猶予制度

- 学生納付特例制度

ただし、追納には期限があります。

原則として、免除や猶予を受けた期間から10年以内であれば追納可能です。

また、追納は一括だけでなく、期間を分けて納付することも可能です。

1年間分追納した場合の年金額の増加イメージ

出典:日本年金機構【国民年金保険料の追納制度】

出典:

日本年金機構【国民年金保険料の追納制度】

年金の追納保険料はいくら?年度別の違い

年金の追納制度では、追納する年度や免除区分によって必要な保険料額が異なります。

また、古い年度の保険料を追納する場合は「追納加算額」が上乗せされるため、当時の保険料より負担額が増えるケースがあります。

たとえば、令和8年度中に全額免除期間を追納する場合の保険料額は、以下の通りです。

- 平成28年度分:月額16,850円

- 平成29年度分:月額17,070円

- 平成30年度分:月額16,900円

- 令和元年度分:月額16,950円

- 令和2年度分:月額17,070円

- 令和3年度分:月額17,110円

- 令和4年度分:月額16,990円

- 令和5年度分:月額16,770円

- 令和6年度分:月額16,980円

- 令和7年度分:月額17,510円

なお、4分の3免除・半額免除・4分の1免除の場合は、免除後に残っている未納分のみを追納します。

また、令和6年度・令和7年度分については、追納加算額は発生しません。

一方で、古い年度ほど加算額が上乗せされるため、追納が遅くなるほど支払総額は増える傾向があります。

| 年度 | 全額免除・納付猶予・学生納付特例 | 4分の3免除 | 半額免除 | 4分の1免除 |

|---|---|---|---|---|

| 平成28年度 | 16,850円 | 12,630円 | 8,420円 | 4,210円 |

| 平成29年度 | 17,070円 | 12,800円 | 8,530円 | 4,260円 |

| 平成30年度 | 16,900円 | 12,670円 | 8,450円 | 4,220円 |

| 令和元年度 | 16,950円 | 12,720円 | 8,470円 | 4,240円 |

| 令和2年度 | 17,070円 | 12,800円 | 8,530円 | 4,260円 |

| 令和3年度 | 17,110円 | 12,830円 | 8,550円 | 4,270円 |

| 令和4年度 | 16,990円 | 12,740円 | 8,490円 | 4,250円 |

| 令和5年度 | 16,770円 | 12,580円 | 8,380円 | 4,190円 |

| 令和6年度 | 16,980円※ | 12,730円※ | 8,490円※ | 4,240円※ |

| 令和7年度 | 17,510円※ | 13,130円※ | 8,750円※ | 4,380円※ |

令和8年度中に追納する際の保険料額

引用:日本年金機構【3.追納保険料について】より

※令和6年度・令和7年度分については、追納加算額はありません。

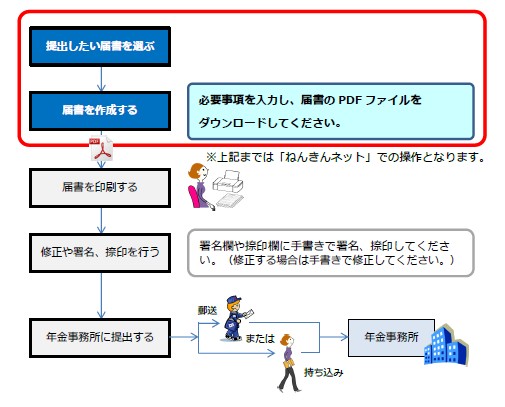

年金の追納の申請方法|手続きの流れと必要書類

年金の追納を行う場合は、国民年金保険料追納申込書を年金事務所へ提出する必要があります。

申込書は、日本年金機構のホームページからダウンロードできるほか、「ねんきんネット」上でも作成可能です。

ただし、ねんきんネットは電子申請ではないため、作成後は印刷して提出する必要があります。

提出先は年金事務所で、郵送による申請も可能です。

申請時には、

- 追納申込書

- マイナンバーカード

- 本人確認書類

などが必要になります。

申込後は、日本年金機構から納付書が届き、金融機関・コンビニ・Pay-easy・スマホ決済などで支払う流れです。

ねんきんネットでの手続きの流れ

出典:

日本年金機構【「ねんきんネット」による届書作成】より

年金不安を減らすために必要な将来設計とは

年金制度への不安を感じている人は少なくありません。

将来どのくらい年金を受け取れるのか分からないことや、物価上昇・収入減少などによって、老後生活に不安を抱える人も増えています。

しかし、年金不安を減らすために重要なのは、年金だけに依存しない将来設計を考えることです。

必要となる老後資金は、老後の生活費や働き方、住まい、貯蓄状況などによって大きく変わります。

そのため、まずは自分自身がどのような老後を送りたいのかを整理し、ライフプラン全体を踏まえながら準備を進めていくことが重要です。

この章では、年金不安を減らすために考えておきたい老後資金の準備や、ライフプラン設計の重要性について解説します。

また、老後に必要となる資金は、どこで・どのように暮らすかによっても大きく変わります。

老後の海外移住を含めたライフプランについては、以下の記事👇でも詳しく解説しています。

老後資金準備は何から始めるべき?

老後資金準備は、自分にどのくらいのお金が必要になるのかを把握することから始めることが重要です。

老後に必要となる資金は、働き方や住まい、生活水準などによって大きく変わるため、最初にライフプラン全体を整理する必要があります。

たとえば、

- 老後は何歳まで働くのか

- 持ち家か賃貸か

- 老後にどのような暮らしをしたいのか

- 毎月どのくらい生活費が必要になりそうか

によって、必要となる老後資金は変わります。

そのため、まずは現在の家計状況や貯蓄額を整理し、将来どのくらい不足しそうかを把握することが大切です。

そのうえで、

- 生活防衛資金の確保

- 固定費の見直し

- 貯蓄習慣づくり

- NISAやiDeCoなどの資産形成

を段階的に進めていくことで、無理なく老後資金の準備を進めやすくなります。

また、年金制度や退職金制度など、公的制度を理解しておくことも重要です。

将来への不安を減らすためには、漠然と不安を抱えるのではなく、自分自身のライフプランを整理しながら、現実的に準備を進めていくことが大切です。

年金不安は誰に相談すべき?FPに相談するメリットとは

年金不安を感じたときの相談先は、主に「公的機関」「金融機関」「専門家(FPなど)」の3つに分けられます。

この中でも、将来設計を踏まえて総合的に判断したい場合に適しているのがFP(ファイナンシャルプランナー)です。

FPは年金だけでなく、家計・保険・資産形成などを含めてライフプラン全体を整理する専門家です。

そのため、FPに相談することで次のようなメリットがあります。

・現在の家計状況の整理

・老後に必要な資金の試算

・年金見込み額を踏まえた不足額の把握

・無理のない資産形成プランの設計

特に、年金だけでは老後資金が不足する可能性がある人や、自営業・フリーランスのように収入が不安定な人にとっては、全体像を踏まえた現実的な対策を立てやすくなります。

そのため、こうした人ほど早い段階で専門家に相談し、将来の収支バランスを整理しておくことが重要です。

また、FPへの相談を検討する際には、どの相談先を選ぶかによってサポート内容や特徴が異なります。

FP相談の無料や有料との違い・選び方については、以下の記事👇で詳しく解説しているので参考にしてみてください。

👉FP相談はどこが安心?無料と有料の違いとおすすめ相談先ランキング

まとめ|年金の未納は老後にどう影響する?将来設計で考えるべきポイント

年金の未納は、将来受け取れる老齢基礎年金の減少につながり、老後資金が不足する原因になります。

ただし、保険料の支払いが難しい場合でも、免除制度や納付猶予制度を利用することで、受給資格を維持することが可能です。

また、過去の免除・猶予期間は追納することで将来の年金額を増やすこともできます。

そのため、未納のまま放置するのではなく、制度を活用しながら不足分をどう補うかを含めて、ライフプラン全体で考えることが重要です。