貯金がほとんどない状態からでも、資産形成は正しい手順を踏めば着実に進めていくことができます。

ただし重要なのは、「なんとなく貯める」状態から抜け出し、目的に沿ったゴールを明確にすることです。

老後資金、住宅購入、教育資金など、目的によって必要な金額や期間は大きく異なります。

そのため最初にやるべきことは、目標金額と達成期限を明確にし、そこから逆算して行動を設計することです。

この逆算設計ができているかどうかで、継続できるかどうかが大きく変わります。

本記事では、貯金ゼロの状態からでも無理なく資産形成を始め、目標金額を達成するための5つのステップをわかりやすく解説します。

今回の記事で分かること

- 貯金がない状態から資産形成を始めるための考え方

- 目標金額(100万円)を設定し、逆算して計画を立てる方法

- 資産形成を無理なく続けるための5つの実践ステップ

貯金ゼロから100万円を目指す具体的なステップを見ていきましょう

FPに家計診断で

毎月の支払負担を軽減

\まずは気軽に無料相談👇/

【マネーアドバンス】家計のことも 将来のお金のことも FPに無料相談![]()

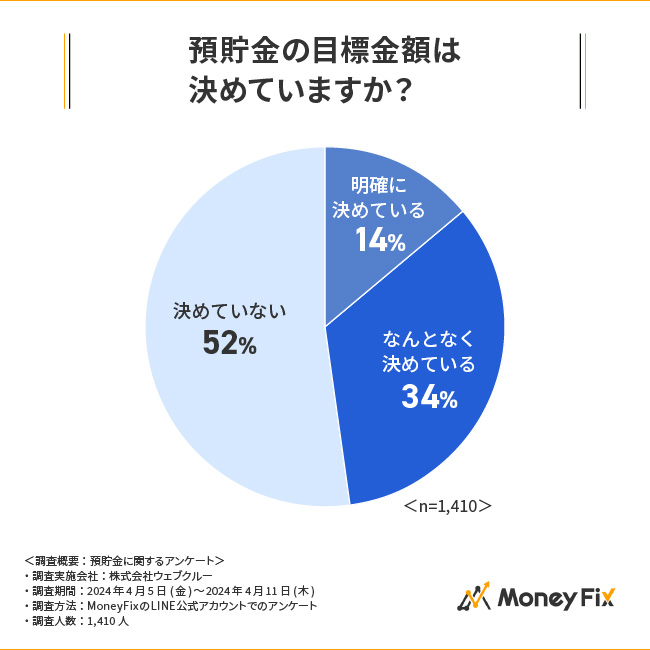

なぜ貯金が増えない?収支バランスが崩れる主な原因とは

貯金が増えない原因は、収入の多さそのものではなく、収支バランスが崩れていることにあります。

収入が少ないから貯まらないのではなく、お金の流れが整理されていないため、残らない状態になっている。

つまり、支出の全体像を把握できていないことです。

また、余ったら貯金するという考え方も、貯金が増えない典型的なパターンです。

この方法では、月末にお金が残る保証がないため、結果的に貯蓄が後回しになり、安定して積み上がる仕組みが作れません。

貯金額が増えないのには、明確な理由があります。

この章では、その基本的な理由を一緒に考えてみましょう。

原因を整理していくと、自分だけでは全体像を把握しきれないケースも多く、第三者の視点で家計を見直すことの重要性が見えてきます。

そのため、FP(ファイナンシャルプランナー)に相談することで、収支バランスの整理や改善のきっかけにつながることがあります。

FP相談の無料と有料の違いについては、以下の記事👇で詳しく解説しています。

貯金が増えない原因①収支バランスの崩壊

貯金が増えない最も大きな原因の一つが、収支バランスの崩壊です。

これは単純に収入が少ないという問題ではなく、入ってくるお金と出ていくお金の管理が崩れ、結果として「手元にお金が残らない状態」になっていることを指します。

多くの場合、この状態は自覚のないまま進行します。

毎月の収入に対して支出の全体像を把握できていないため、固定費や日々の小さな支出が積み重なり、気づいたときには貯蓄に回す余裕がなくなっているケースがほとんどです。

不要な出費を伴うものとして、以下のようなものが挙げられます。

・不必要な定期購読やサブスクリプション

・未使用のジムやフィットネスクラブの会員費

・送料無料のための余分な購入

・ブランド志向の買い物

貯金が増えない原因➁貯蓄の仕組みが整っていない

貯金が増えない原因の一つに、貯蓄の仕組みが整っていないことがあります。

これは意志の強さや収入の多さとは関係なく、お金が自然と貯まる流れが生活の中に組み込まれていない状態を指します。

多くの人は余ったら貯金しようと考えがちですが、この方法では毎月の支出を優先した結果、貯蓄に回すお金が残らないケースがほとんどです。

そのため、貯金が思うように増えない状態が続いてしまいます。

また、月ごとに余裕があるかどうかで貯金額が変動すると、積み上がりが不安定になり、長期的な資産形成につながりにくくなります。

こうした状態を避けるためには、毎月の貯蓄を安定させる工夫も重要になります。

ライフハックで毎月1万円をためる方法については、こちらの記事👇で詳しく解説しています。

👉ライフハックで毎月1万円の貯蓄法とは?可処分所得を増やすための実践

貯金ゼロから始める資産形成|目標設定のやり方と考え方

貯金ゼロの状態から資産形成を始める際に、最初に取り組むべきなのが目標設定です。

ここが曖昧なままでは、いくら貯めるのか、いつまでに達成するのかが決まらず、行動が継続しにくくなります。

そこで重要なのは、目的を具体化することです。

老後資金、住宅購入、教育資金など、資産形成の目的によって必要な金額や期間は大きく異なります。

目的が明確になることで、単なる貯金ではなく「達成すべきゴール」としてお金を管理できるようになります。

次に、目標金額を設定します。

このとき大切なのは、現実的に達成可能な金額から逆算することです。

いきなり大きな金額を設定するのではなく、まずは100万円や50万円など、段階的な目標を置くことで継続しやすくなります。

この章では、目標設定の基本的な考え方と実践方法を見ていきます。

なお、将来のライフプランを考えるうえでも、目的の整理は重要になります。

老後に海外移住を検討するのも、その一つの選択肢ですが、老後の海外移住におすすめの国については、以下の記事👇で詳しくまとめています。

👉老後の海外移住におすすめの国は?台湾・オランダなど日本人シニアが住みやすい国5選

貯蓄目標を明確にすることで得られる3つの効果

貯蓄目標を明確にすることは、資産形成を継続させるうえで非常に重要な要素です。

目標が曖昧なままでは、日々の行動がぶれやすくなり、結果として貯金が定着しにくくなります。

一つ目の効果は、日々の支出に対する判断基準が明確になることです。

目標金額が決まっていることで、「これは必要な支出かどうか」を意識できるようになり、無駄な支出を抑える意識が自然と高まります。

二つ目は、貯蓄の継続力が高まることです。

ゴールが見えていることでモチベーションを維持しやすくなり、途中で挫折しにくくなります。

特に長期的な資産形成では、この継続力が成果を大きく左右します。

三つ目は、行動計画が具体化されることです。

目標金額と期限が明確になることで、毎月いくら貯めればよいかが可視化され、無理のない計画を立てやすくなります。

その結果、感覚ではなく計画に基づいた資産形成が可能になります。

目標金額を達成するための5つのステップ

目標金額を達成するためには、まず何のためにお金を準備したいのかを明確にすることが大切です。

住宅購入や教育費、老後資金など、目的によって必要な準備額や優先順位は変わります。

目的が整理されることで、必要な行動も見えやすくなります。

次に、目的に合わせて具体的な目標金額を設定しましょう。

漠然と貯蓄を続けるだけでは、どれくらい準備できているのか判断しにくくなります。

必要な金額を把握することで、毎月の積立額や家計の見直しもしやすくなります。

また、いつまでに達成したいのかという期限を決めておくことも重要です。

期限が決まることで、毎月どの程度準備する必要があるのかを逆算しやすくなり、計画的に行動しやすくなります。

さらに、定期的に進捗状況を確認しながら、必要に応じて計画を見直すことも大切です。

収入や支出、ライフスタイルは変化するため、その時々の状況に合わせて調整することで、無理なく継続しやすくなります。

目標金額を達成するための5つのステップ

① 目的を明確にする

➁ 具体的な金額を決める

③ 達成したい期限を決める

④ 進捗状況の確認をする

⑤ 見直しと行動の改善

上記5つのポイントを踏まえて、具体例を挙げてみます。

例えば、「3年後に300万円の車を購入したい」という目標を設定した場合、まずは頭金や維持費も含めて、実際にどれくらいの資金が必要になるのかを整理します。

そのうえで、「3年後までに300万円を準備するには、毎月いくら積み立てる必要があるのか」を逆算して考えていきます。

仮に現在の貯蓄が60万円ある場合、不足する240万円を3年間で準備するには、毎月およそ6万7,000円程度の積立が必要になります。

次に、毎月の収入と支出を確認しながら、本当にその金額を継続できるのかを見直します。

たとえば、固定費の見直しや不要な支出を整理することで、積立に回せるお金を確保しやすくなります。

また、毎月末に家計簿アプリや銀行口座の残高を確認し、予定通り積み立てできているか、使いすぎている項目はないかをチェックすることも重要です。

もし予定より貯蓄ペースが遅れている場合は、外食費やサブスク費用を見直したり、副収入を増やしたりしながら、翌月の行動計画を調整していきます。

家計簿の見直しには、キャッシュフロー表やライフプラン表を活用するとより効果的です。

100万円を目標にした資金計画の立て方

100万円を目標に資金計画を立てる場合は、期限を決めて毎月の積立額を逆算し、無理なく継続できる仕組みを作ることが重要です。

100万円という数字は、多くの人にとって現実的に目指しやすく、達成感も得やすい金額です。

10万円では短期的な目標になりやすい一方で、1,000万円になるとハードルが高く感じやすくなるため、まずは100万円を目標に家計管理や貯蓄習慣を整えていくことが、資産形成の第一歩になります。

例えば、2年後までに100万円を準備したい場合、毎月およそ4万2,000円程度を積み立てる必要があります。

一方で、5年間かけて準備する場合は、毎月約1万7,000円程度となり、家計への負担を抑えながら進めやすくなります。

最後に、手軽に行える費用の見直しとして、2つの方法を取り上げてみたいと思います。

知識・準備不要でOK👌

はじめての家計・保険相談を

\FPにオンライン無料相談👇/

100万円をためるための戦略①予備資金の確保

100万円をためるためには、まず急な出費に対応できる、予備資金を確保しておくことが重要です。

予備資金がない状態では、突然の出費が発生した際に貯蓄を取り崩したり、クレジットカードやローンに頼ったりしやすくなります。

その結果、せっかく進めていた貯蓄計画が崩れてしまうケースも少なくありません。

例えば、家電の故障や車の修理費、医療費、冠婚葬祭などは、ある日突然まとまった支出として発生する可能性があります。

特に、一人暮らしや子育て世帯では、生活環境の変化によって急な出費が増えることもあります。

そのため、まずは生活費の数か月分を目安に、すぐ使える預貯金を準備しておくことが大切です。

予備資金があることで、急な支出が発生しても日常生活や積立計画への影響を抑えやすくなります。

家計管理の基本的な考え方や、収支改善から貯蓄・資産形成につなげる方法については、以下の記事👇で詳しく解説しています。

👉家計管理が苦手でも大丈夫💡|収支を見直して貯蓄を投資に変える方法

100万円をためるための戦略② 保険料の見直し

100万円をためるためには、毎月発生する保険料が、現在のライフスタイルや収入状況に合っているかを確認することも重要です。

特に、加入当時のまま長期間見直していない場合は、必要以上の保障や重複した内容によって、家計負担が大きくなっているケースもあります。

例えば、毎月1万円の保険料を見直して3,000円削減できた場合、年間では3万6,000円の支出改善につながります。

こうした改善分を積立へ回すことで、100万円に向けた貯蓄計画も進めやすくなります。

また、独身時代に加入した保険をそのまま継続していたり、公的保障とのバランスを十分に確認していなかったりするケースも少なくありません。

そのため、今の自分に本当に必要な保障かという視点で整理することが大切です。

また、保険内容を一人で判断するのが難しい場合は、保険相談窓口を活用しながら、現在の保障内容や家計バランスを確認する方法もあります。

保険相談窓口の役割や選び方については、以下の記事👇で詳しく解説しています。

👉おすすめの保険相談窓口8社を比較!保険の相談窓口の役割とは?

まとめ|資産形成は目標設定と継続できる仕組み作りが重要

貯金ゼロから資産形成を始める場合は、いつまでに、いくら必要なのかを明確にし、無理なく継続できる資金計画を立てることが重要です。

特に、100万円のような現実的な目標金額を設定することで、毎月必要な積立額を逆算しやすくなります。

また、予備資金の確保や保険料の見直しなどを行いながら、支出バランスを整えることで、継続しやすい貯蓄環境を作りやすくなります。

まずは現在の収支を整理し、小さな改善から始めていきましょう。