債券は比較的安定した金融商品といわれていますが、元本割れが起きる可能性や償還期限の考え方によって、思わぬリスクにつながることもあります。

というのも、債券は定期的に利息を受け取ることができ、満期(償還期限)まで保有すれば元本が返ってくる仕組みがある一方で、途中で売却する場合や発行体の状況によっては、購入した価格よりも低い価格でしか売れないことがあるためです。

この記事では、元本割れが起きる理由や償還期限の基本的な仕組みを整理しながら、債券のリスクをどのように理解すればよいのかについて、初めての方にもわかりやすく解説していきます。

この記事でわかること3つ

- 債券が「安全資産」といわれる3つの理由

- 元本割れが起きる仕組みと知っておきたい基本的なリスク

- 資産形成の中で債券が果たす役割と上手な活用の考え方

投資を始める前に、

あなたの投資目標と資金状況をチェック!

\まずはFPに家計診断!👇/

債券は安全?知っておきたいリスクと基本の考え方

債券は比較的安定した金融商品といわれていますが、価格が変動することや発行体の信用力によって損失が生じる可能性がある点には注意が必要です。

というのも、債券は定期的に利息を受け取ることができ、満期(償還期限)まで保有すれば元本が返ってくる仕組みがあるため、株式と比べて将来の収入を見通しやすい特徴があります。

一方で、途中で売却する場合や発行体の状況が悪化した場合には、元本割れが起こることもあります。

まず、この章では、債券がもつ基本的な特徴やリスクの考え方について整理していきましょう。

100円から少額投資を始めてみたい!

好きな株を1株から積立!

\三菱UFJ_eスマート証券で口座開設👇/

債券ってどういった仕組み?利息や満期の基本

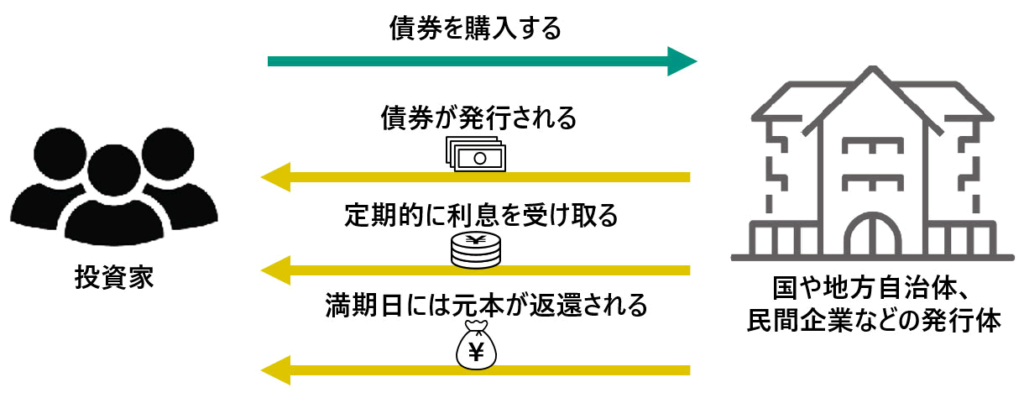

債券とは、国や企業などにお金を貸すことで利息を受け取り、満期(償還期限)になると元本が返ってくる仕組みの金融商品です。

少し身近な言い方をすると、債券は「お金を貸したことを証明する約束の紙(証書)」のようなものと考えるとイメージしやすいでしょう。

例えば、国や企業が新しい事業を始めたり、設備を整えたりするために資金が必要になったとき、銀行だけでなく、広く多くの人からお金を借りる方法として債券を発行します。

そして、お金を貸した人に対しては、あらかじめ決められた利息を定期的に支払い、一定の期間(満期・償還期限)が来たら元本を返すという仕組みになっています。

つまり、債券は、投資家がお金を貸して利息を受け取り、満期になったら元本が返ってくる金融商品ということです。

債券にはどういった種類があるの?国債・地方債・社債・外国債の違い

債券にはさまざまな種類がありますが、代表的なものとして「国債」「地方債」「社債」「外国債」の4つがあり、それぞれ発行している主体やリスクの特徴が異なります。

というのも、債券はお金を借りる主体によって性質が変わり、信用力の違いや為替の影響などによって、安全性や利回り、注意すべきリスクも異なってくるためです。

債券の4つの種類

・国債

・地方債

・社債

・外国債券

代表的な債券としては、国が発行する国債、地方自治体が発行する地方債、そして企業が発行する社債などがあります。

一般的に、発行体の信用力が高いほど安全性は高いとされる一方で、利回りは比較的低くなる傾向があります。

反対に、信用力が相対的に低い発行体の債券は、利回りが高くなることがありますが、その分リスクも高くなる可能性があります。

このように、同じ「債券」であっても、発行している主体によって特徴やリスクの性質は異なります。

資産形成の中で債券を活用する際には、それぞれの違いを理解したうえで、自分の目的やリスク許容度に合わせて選ぶことが重要になります。

債券を含めた資産配分の考え方や、長期的な運用の進め方については、アメリカの資産形成の事例を参考にすると理解しやすくなります。

日本との違いも含めて整理した内容は、アメリカの資産形成術の記事👇で詳しく解説しています。

なぜ債券は安全資産といわれるの?知っておきたい3つの理由

債券が安全資産といわれるのは、あらかじめ利息や返済時期が決まっており、将来の収入を見通しやすい仕組みになっているためです。

特に国や自治体、信用力の高い企業が発行する債券は、元本や利息が支払われる可能性が比較的高いと考えられており、株式と比べて価格の変動も穏やかな傾向があります。

このような特徴から、資産形成の中で「値動きの安定を期待できる金融商品」として位置づけられることが多く、リスクを分散する役割を担うこともあります。

✅債券が安全資産といわれる3つの理由

1.利息や満期(償還期限)があらかじめ決められている

2.株式と比べて価格の変動が比較的小さい

3.満期まで保有すれば、原則として元本が返ってくる仕組みがある

ただし、安全資産と呼ばれているからといって、まったくリスクがないわけではありません。

金利の変動や発行体の信用状況によっては、価格が下がったり、元本割れが起きたりする可能性もあるため、仕組みを理解したうえで活用することが大切です。

なぜ債券をポートフォリオに組み込むの?資産形成での役割

債券をポートフォリオに組み込む目的は、資産全体の値動きを安定させながら、リスクを分散し、長期的に安定した資産形成を目指すためです。

株式だけに偏った運用では価格の変動が大きくなることがありますが、債券を組み合わせることで、資産全体のバランスを整えやすくなります。

資産形成の中で債券が果たす主な役割としては、次の3つの点が挙げられます。

①資産全体の値動きを安定させる役割

債券は株式と比べて価格の変動が比較的穏やかな傾向があるため、ポートフォリオに組み込むことで、資産全体の値動きを安定させやすくなります。

特に市場が不安定な局面では、値動きの異なる資産を組み合わせておくことが、リスク管理の観点から重要になります。

②定期的な利息収入を得られる可能性がある

債券は、あらかじめ決められた利率に基づいて利息が支払われる仕組みになっているため、比較的予測しやすい収入を期待できる点が特徴です。

老後資金や生活費の補填など、安定したキャッシュフローを意識した資産形成にも活用されることがあります。

③分散投資によってリスクを抑える役割

市場環境によっては株式の価格が大きく変動することもありますが、値動きの異なる資産を組み合わせておくことで、資産全体のブレを抑えやすくなります。

資産形成では、1つの資産に集中するのではなく、複数の資産を組み合わせる分散投資が基本とされています。

債券は株式や投資信託などと組み合わせることで、価格変動のリスクを分散し、資産全体の安定性を高める役割を果たします。

分散投資を効果的に行うためには、株式や債券などの資産をどのような割合で組み合わせるかという「資産配分(アセットアロケーション)」の考え方も重要になります。

資産配分の基本的な考え方や長期的な投資戦略については、以下の記事👇で詳しく解説しています。

元本割れはなぜ起きる?債券で知っておきたい主なリスクとは

債券は比較的安全性が高いといわれる金融商品ですが、金利の変動や発行体の信用状況などによっては、元本割れが起きる可能性があります。

特に満期(償還期限)まで保有せずに途中で売却する場合や、市場環境が変化した場合には、購入時よりも低い価格で売却せざるを得ないこともあります。

この章では、債券で元本割れが起きる主な原因やリスクの仕組みについて、見ていきましょう。

知識・準備不要でOK👌

はじめての家計相談を

\FPにオンライン無料相談👇/

資産形成に関する相談先は👇

・みんなの生命保険アドバイザーは全国相談無料!

債券でも元本割れすることがある理由とその仕組み

債券でも元本割れが起きることがあるのは、満期まで保有せずに途中で売却する場合や、市場金利や発行体の信用状況の変化によって、債券の価格が変動するためです。

債券は、満期(償還期限)まで保有すれば元本が返ってくる仕組みになっていますが、途中で売却する場合には、その時点の市場価格で取引されます。

このため、市場金利が上昇した場合や、発行体の信用力が低下した場合などには、購入時よりも価格が下がり、結果として元本割れが起きる可能性があります。

例えば、年利1%の債券を購入した後に、市場で年利2%の新しい債券が発行された場合、より高い利回りの債券の方が魅力的になるため、既存の1%の債券は価格を下げなければ売れにくくなります。

このように、金利の上昇は債券価格の下落につながることがありますが、一方で預金金利の上昇など、家計にとってプラスに働く面もあります。

金利上昇が家計にどのようなメリットをもたらすのかについては、以下の記事👇で詳しく解説しています。

なぜ金利が上がると債券価格は下がるの?

債券と金利は逆の動きをする関係にあり、一般的に金利が上がると債券価格は下がり、金利が下がると債券価格は上がるという特徴があります。

この関係が生まれる理由は、債券の利率が発行時に固定されている一方で、市場金利は変動しているためです。

市場金利が上昇すると、より高い利回りの新しい債券が発行されるようになり、既に発行されている債券の利率は相対的に見劣りする形になります。

そのため、既存の債券を市場で売却するには価格を下げて利回りを調整する必要があり、結果として債券価格は下落します。

反対に、市場金利が低下すると、新しく発行される債券の利回りは低くなるため、既存の債券の方が相対的に有利となり需要が高まります。

その結果、債券価格は上昇する傾向があります。

このように、金利の動きと債券価格は常に逆方向に連動する関係にあることが、債券の値動きを理解するうえでの基本となります。

なお、市場金利の変化は債券だけでなく、住宅ローンなど私たちの生活にも直接影響します。

市場金利が住宅ローンに与える影響や、固定金利・変動金利の考え方については、以下の記事👇で詳しく解説しています。

債券投資の主な3つのリスク(信用・流動性・為替)とは?

債券投資は、比較的安定した収益が期待できる金融商品ですが、その一方でいくつかのリスクも存在します。

特に代表的なものが「信用リスク」「流動性リスク」「為替リスク」の3つです。

これらのリスクを正しく理解しておくことで、債券投資の特徴や注意点をより正確に把握することができます。

この章では、債券投資における3つのリスクの内容と、それぞれの注意点について解説します。

口座開設費・入出金手数料が無料!

はじめてのNISA口座を開設するなら

\松井証券をチェック👇/

①信用リスクとは?発行体が元本や利息を支払えなくなるリスク

信用リスクとは、債券を発行している国や企業などの発行体が、予定されていた利息の支払いや満期時の元本返済を行えなくなるリスクのことです。

債券は、発行体にお金を貸し付け、その対価として利息を受け取る仕組みです。

そのため、発行体の信用力が低下すると、返済能力そのものに影響が出る可能性があります。

信用リスクが高まる背景には、主に次のような要因があります。

たとえば、企業であれば業績悪化によるキャッシュフロー不足、国債であれば財政悪化や債務残高の増加などが挙げられます。

また、景気後退局面では多くの発行体の収益環境が悪化し、全体的に信用リスクが高まりやすくなります。

例えば、企業が業績悪化や倒産に陥った場合には、利息の支払いが遅れたり、元本が全額返済されない「デフォルト(債務不履行)」が発生することがあります。

特に信用力の低い発行体ほど、このリスクは相対的に高くなります。

そのため債券投資では、利回りの高さだけで判断するのではなく、発行体の信用格付けや財務状況、景気動向などをあわせて確認することが重要です。

②流動性リスクとは?希望するタイミングで売却できないリスク

流動性リスクとは、保有している債券を売却したいタイミングで、すぐに買い手が見つからず、思うように取引できないリスクのことです。

債券は株式と比べて取引量が少ない銘柄も多く、市場での売買が常に活発とは限りません。

そのため、売りたいときにすぐに売却できなかったり、希望する価格よりも不利な条件でしか売れない場合があります。

例えば、発行額が小さい地方債や、知名度の低い企業が発行する社債などは、取引参加者が少ないため流動性が低くなりやすい傾向があります。

このような債券では、売却までに時間がかかったり、値引きしないと買い手が見つからないケースもあります。

また、市場全体が不安定な局面では、買い手が慎重になり、通常よりも流動性が低下することがあります。

特に景気後退や金融不安時には、売却自体が難しくなることもあります。

そのため債券投資では、利回りだけでなく「どれだけスムーズに現金化できるか」という観点も重要です。

保有期間や資金の使い道を考えたうえで、流動性の高い債券を選ぶことがリスク管理につながります。

③為替リスクとは?為替変動によって損益が変わるリスク

為替リスクとは、外貨建て債券に投資した場合に、為替レートの変動によって円換算での受取額や損益が変わってしまうリスクのことです。

外貨建て債券は、利息や償還金が米ドルやユーロなどの外貨で支払われるため、日本円に交換する際の為替レートによって最終的な受取額が変動します。

例えば、米ドル建て債券を保有している場合、購入時よりも円高が進むと、同じドル建ての金額でも円換算の価値は減少し、結果として損失が発生する可能性があります。

一方で、円安になれば円換算の受取額が増え、利益が拡大することもあります。

このように為替リスクは、債券そのものの価格変動とは別に発生するため、金利や信用リスクとは異なる要因で損益が左右される点が特徴です。

そのため外貨建て債券に投資する際には、利回りだけでなく為替の動向も重要な判断材料となります。

資産形成における債券の位置づけとは?長期運用で押さえておきたいポイント

資産形成において債券は、値上がり益を狙うというよりも、ポートフォリオ全体の安定性を高める役割を持つ金融商品です。

株式などと比べて値動きが比較的穏やかであり、長期運用においてリスクを抑えるための“守りの資産”として位置づけられます。

最後にこの章では、資産形成における債券の基本的な役割と、長期運用で押さえておきたいポイントを整理します。

知識・準備不要でOK👌

はじめての資産形成を

\FPにオンライン無料相談👇/

債券がポートフォリオの安定性に与える役割とは?

債券は、ポートフォリオ全体の値動きを安定させる役割を持つ金融商品です。

株式のように大きな値上がり益を狙う資産ではなく、リスクを抑えながら資産全体のブレを小さくする安定資産として位置づけられます。

その理由は、債券が定期的な利息収入(インカムゲイン)を得られる仕組みであり、価格変動も株式に比べて比較的穏やかな傾向があるためです。

こうした特性が、ポートフォリオ全体の収益の下支えとなります。

例えば、株式と債券を組み合わせて運用する場合、株式市場が下落している局面でも、債券の値動きや利息収入が損失の一部を補うことで、資産全体の変動幅を抑える効果が期待できます。

一方で、債券にも金利変動や信用リスクがあり、必ずしも価格が常に安定しているわけではありません。

特に金利が上昇する局面では債券価格が下落することもあるため、保有比率や投資環境には注意が必要です。

より効果的な資産配分やポートフォリオの組み方については、以下の記事👇で詳しく解説しています。

オルカンと債券を組み合わせる長期資産形成の基本戦略

長期資産形成では、株式と債券を組み合わせて運用することで、成長性と安定性のバランスを取ることが重要です。

特に、世界中の株式に分散投資できる投資信託であるeMAXIS Slim 全世界株式(オール・カントリー)(通称:オルカン)と債券を組み合わせる方法は、シンプルで実践しやすい基本戦略の一つといえます。

オルカンは世界の株式市場の成長を取り込むことを目的とした商品であり、長期的には高いリターンが期待できる一方で、価格変動が大きいという特徴があります。

この2つを組み合わせることで、株式市場が好調なときには成長の恩恵を受けつつ、相場が下落した局面では債券がクッションとなり、資産全体の値動きを安定させる効果が期待できます。

例えば、年齢や運用期間、リスク許容度に応じて、次のような資産配分が考えられます。

- 若年層・長期運用中心:株式80%/債券20%

- 中間層・安定性重視:株式60%/債券40%

- 退職前後・安定性重視:株式40%/債券60%

このように、年齢やリスク許容度、運用期間に応じて株式と債券の割合を調整することが、長期資産形成の基本的な考え方です。

一方で、株式と債券を組み合わせれば必ず利益が出るわけではありません。

市場環境によっては両方の価格が同時に下落することもあり、定期的に資産配分を見直す「リバランス」も重要になります。

市場環境に応じて資産配分を見直しながら、長期的に継続することが資産形成を成功させるポイントといえるでしょう。

オルカンの具体的な仕組みや投資の始め方については、以下の記事👇で詳しく解説しています。

まとめ

債券は比較的安定した金融商品ですが、金利の変動や発行体の信用状況、満期前の売却などによって元本割れが起きる可能性があります。

また、償還期限はリスクの大きさや運用の考え方に影響する重要なポイントです。

債券のリスクは、金利・信用力・保有期間といった要因にあることを理解し、自分の運用目的や保有期間に合った商品を選ぶことが大切です。

※補足

本記事は、債券の仕組み・特徴を解説したものであり、投資の勧誘を目的としたものではありません。投資を行う際は、必ずご自身でご判断ください。