新築・中古を問わず、住宅の購入はライフプランにおいて大きな決断の一つです。

だからこそ、万が一のトラブルに備えて知っておきたいのが瑕疵担保責任保険です。

この保険は、施工ミスや欠陥による重大な瑕疵(かし)が発覚した際に、修補費用をカバーしてくれる制度です。

とはいえ、「本当に必要なの?」「どんなケースで使えるの?」と疑問に思う方も少なくありません。

そこで本記事では、住宅瑕疵担保責任保険の仕組みやメリット・デメリット、適用範囲について詳しく解説していきます。

この記事でわかること

- 住宅瑕疵担保責任保険の基礎知識

- 保険のメリット・デメリット

- 保険が適用されるケースと適用外のケース

瑕疵担保責任保険が、どのようなケースで適用されるのかを見ていきましょう。

利用満足度97%のFP無料相談

\今の家計をプロと一緒に見直し👇/

住宅ローンや住宅購入に悩んでいる方へ👇

・みんなの生命保険アドバイザーは全国相談無料!

瑕疵担保責任保険とは?基本的仕組みを解説

住宅における「瑕疵(かし)」とは、建物の施工において発生した欠陥や不具合を指します。

これには、構造上の問題や耐震性に関わる重大な瑕疵のほか、タイルやガラスに生じたヒビ・欠けなどの軽微な不具合も含まれます。

まずは、住宅瑕疵担保責任保険の基本的な概要から確認していきましょう。

瑕疵担保保険は、売主・買主の双方が理解しておくべき保険ですよ!

住宅ローンの借り換えでお得になるかも!?

最短3分でサクッと診断

\無料で今すぐチェック👇/

そもそも、住宅瑕疵って何のこと?

住宅瑕疵(じゅうたくかし)とは、住宅の品質や性能に欠陥があることを指します。

具体的には、建物において構造的な問題や施工不良、素材の不具合などが原因で、住宅が本来の性能を発揮できない状態のことです。

これには、例えば、壁のひび割れ、雨漏り、床の傾き、配管の不具合などが含まれます。

住宅瑕疵に関しては、売主や施工業者に対して瑕疵担保責任(かしたんぽせきにん)が求められ、一定期間内に発覚した瑕疵については修理や補償が義務付けられることが一般的です。

売主・施工業者に求められる瑕疵担保責任保険のポイント

瑕疵担保責任保険は、住宅購入者が予期せぬ欠陥による損害から守られるために設けられた保険制度です。

住宅は一見完成していても、あとから基礎や柱、屋根などに欠陥(瑕疵)が見つかるケースがあります。

こうした不具合の修理には多額の費用がかかることもあり、購入者にとって大きな負担となります。

そのため、この保険に加入することで、売主や施工業者が修理の責任を負い、その費用を保険でカバーしてもらうことができます。

出典:

・国土交通省『住宅瑕疵担保責任保険とは』

買主にとっても住宅瑕疵担保責任保険が重要な理由

住宅瑕疵担保責任保険は、一般的には売主や施工業者側の不具合に備えるための保険として認識されていますが、買主にとっても重要な保険です。

住宅に瑕疵(欠陥)が発見された場合、保険を通じて修理費用が補償されるため、買主は一定の安心を得ることができます。

特に、基礎や柱、屋根などの構造的な欠陥が生じた場合、売主や施工業者が修理対応を行うことが期待されますが、万が一その対応が難しい場合でも、保険を利用することで修理費用の負担を軽減できます。

また、売主や施工業者が倒産した場合にも保険から補償が受けられるため、予期しないリスクに備えることができます。

住宅購入では、このような住宅トラブルへの備えだけでなく、住宅ローンや将来の修繕費など、長期的な資金計画を考えておくことも大切です。

住宅ローンの返済や家計のバランスが気になる場合は、ファイナンシャルプランナーに相談してライフプランを整理する方法もあります。

瑕疵担保責任保険は本当に必要?メリット・デメリットを比較

次に、瑕疵担保責任保険のメリットとデメリットについて見ていきましょう。

まずメリットは、住宅に発生した瑕疵や欠陥に対して修補費用を保障してくれる点です。

一方、デメリットとしては、保険料が物件の価格や契約内容によって異なるため、予想以上に費用がかかる場合があることです。

買主・売主双方が、この保険に加入しない場合のリスクについて、更に確認していきますよ!

このまま払い続けて大丈夫?

住宅ローン借り換えで最大413万円節約

\今すぐ住宅ローン診断👇/

瑕疵担保責任保険のメリット(買主・売主双方)

瑕疵担保責任保険のメリットには、主に以下の4つがあります。

①修補費用の保障

住宅に瑕疵や欠陥が見つかった場合、修補費用が保障されるため、突発的な修繕費用の負担を軽減できます。

②売主・施工業者の責任の明確化

売主や施工業者に対する瑕疵修補責任が明確になるため、万が一、売主や業者が適切に対応しない場合でも保険で対応が可能です。

③住宅ローン審査における安心材料

瑕疵担保責任保険に加入していることが、金融機関の審査時に住宅の品質に対する一定の安心材料となることがあります。

④広範囲な対象範囲

保険の対象範囲が広く、通常は構造部分(基礎、屋根、外壁)や重要設備に対する瑕疵を保障します。

瑕疵担保責任保険のデメリット(買主・売主双方)

一方で、瑕疵担保責任保険のデメリットには、主に以下の4つがあります。

①災害・事故・経年変化などによる不具合は保証対象外

構造部分や重要設備の瑕疵以外は保証対象外で、災害や経年変化による損害は補償されません。

②補償期間が定まっている

保険の保障期間は一般的に最長で10年とされており、それ以降の瑕疵には適用されないのが通例です。

③工期が長くなる可能性

保険加入には専門の検査が必要で、検査に時間がかかるため工期が延びることがあります。

④物件によって保険料が高くなる可能性

物件の価格や契約内容によって保険料が異なり、高額な物件では保険料が高くなることがあります。

瑕疵担保責任保険に未加入だとどうなる?リスクと罰則の関係

新築住宅の場合、住宅瑕疵担保保険への加入が義務付けられています。

一方で、中古住宅は任意加入のため、必ずしも加入する必要はありません。

ただし、未加入の場合には以下3のようなリスクが発生する可能性があります。

①修繕費用の自己負担

住宅に瑕疵が発覚した場合、修繕費用は自己負担となり、特に基礎や屋根、外壁などの重要な部分に瑕疵があると、高額な修繕費用が必要となる場合があります。

②売主・施工業者に対する責任追及が難しくなる

瑕疵が発覚した際、売主や施工業者が責任を果たさない場合、保険に加入していないとその対応を求めるのが難しく、問題解決まで時間がかかることがあります。

③住宅ローンの審査に影響

保険に加入していないと、住宅ローン審査で住宅の品質に関する保証が不十分と見なされることがあり、その結果、審査に影響を及ぼすことがあります。

住宅購入に関する相談先は👇

・みんなの生命保険アドバイザーは全国相談無料!

保険が適用されるケースと適用外のケース

保険が適用されるケースと適用外のケースを理解しておくことは大切です。

これにより、住宅購入後のトラブルに適切に備えることができます。

最後に、瑕疵担保保険が適用されるケースと適用されないケースについて、ポイントを押さえておきましょう。

住宅ローンの借り換えでお得になるかも!?

最短3分でサクッと診断

\無料で今すぐチェック👇/

1. 保険が適用されるケース

まずは、瑕疵担保が適用されるケースについて見ていきましょう。

適用範囲は新築と中古で異なるため、それぞれのケースを確認していきます。

Ⓐ新築住宅の場合(住宅瑕疵担保責任保険)

新築住宅に関して、瑕疵担保責任保険が適用されるケースは、多くの場合以下4つのような瑕疵が含まれます。

1. 構造的な瑕疵

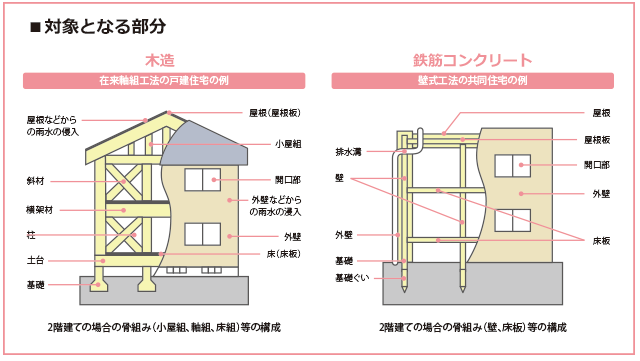

基礎、柱、梁、屋根など、構造耐力に影響を与える瑕疵(例:基礎のひび割れや沈下、柱の欠陥)。

2. 防水に関する瑕疵

屋根や外壁の防水施工不良による雨漏りや、バルコニー・窓周りからの水漏れ。

3. 設備の瑕疵

給水・排水管の漏水、電気配線の不良など。

4. シロアリ被害

防蟻処理が不十分である場合に発生するシロアリによる被害。

中古住宅の場合(既存住宅売買瑕疵保険)

中古住宅で瑕疵担保責任保険が適用されるケースは、主に以下4つのような瑕疵です。

1. 構造的な瑕疵

新築同様、構造耐力に影響する部分(基礎の沈下、屋根や外壁の欠陥など)。

2. 給排水の問題

水道管や排水管の漏水。

3. シロアリ被害

売主が適切な防蟻処理をしていない場合。

4. 雨漏りや防水不良

屋根や外壁の施工不良による雨漏り。

2. 保険が適用外のケース

一方で、以下5つのケースでは、新築・中古を問わず、瑕疵担保責任保険の適用対象外となります。

1. 経年劣化や通常の摩耗

使用に伴う自然な劣化(例:外壁の塗装の剥がれ、フローリングの傷、ドアの開閉不良など)は対象外となります。

時間の経過や自然現象によって発生した瑕疵は保険でカバーされません。

2. 自然災害による損傷

地震、台風、大雪、洪水などの自然災害によって発生した瑕疵や損傷は、保険の対象外です。

ただし、災害後の修理費用をカバーするための専用保険に加入していれば、その保険で対応可能です。

関連記事

・火災保険と家財保険の使い分け術|意外と知らない補償の落とし穴

3. 計画的な設計ミスや施工ミス

もし施工業者が意図的に欠陥を作り出した場合や、計画段階で重大なミスがあった場合は、瑕疵担保責任保険では対応できないことがあります。

これは通常、責任の所在を巡る問題になるため、民事的な責任追及が行われます。

4. 無断改修や改造

後付けの改造やリフォームによって新たに発生した瑕疵は、瑕疵担保責任保険の対象外となります。

5. 販売後の維持管理不備

定期的なメンテナンス不足(例:屋根の点検不足や水回りの故障)は保険でカバーされません。

これに関しては、所有者の維持管理責任が問われます。

当サイトでは、住宅ローンや保険・金融資産など、暮らしに役立つコラムを多数掲載しています。

ぜひ、あわせてご活用ください。

あわせて読みたいコラム

・住宅ローン控除が受けられないケースとは?親子ローン・転居の2大NG事例

まとめ

今回の記事のまとめです。

住宅瑕疵とは、住宅の品質や性能に問題があり、本来の機能を十分に発揮できない状態を指します。

新築住宅では、基礎や柱の欠陥、雨漏り、設備の不具合などに対応するため、瑕疵担保責任保険への加入が義務付けられています。

一方、中古住宅は保険加入が任意のため、未加入だと修繕費が自己負担になるほか、売主や施工業者への責任追及が難しくなる可能性があるため注意が必要です。