2024年6月から実施された定額減税では、納税者本人と扶養家族が主な対象となり、1人当たり所得税が3万円、住民税が1万円、合計で4万円が減税されます。

定額減税の節税効果は、所得額にかかわらず一定の金額が減税されるため、特に低所得者にとってその恩恵が大きくなります。

ただし、減税の効果を正しく受けるためには、所得に関する基本的な知識が必要です。

特に、同一生計の配偶者が扶養範囲内で働く場合、年収が103万円を超えると所得税や社会保険料の負担が生じるため、

この「103万円の壁」についても、一緒に学んでいきましょう。

この記事で分かること

- 定額減税と補足給付金の仕組み

- 定額減税の適用対象者

- 年収103万円を超えた場合の注意点

定額減税と103万円の壁の関係について、詳しく見ていきましょう。

そもそも、定額減税とは?

そもそも定額減税とは、所得に関係なく一定額を所得税から差し引くことで、税負担を軽減する国の制度です。

定額減税は2024年12月までですが、受けられなかった人や減税が足りなかった人は「定額減税補足給付金」を利用することもできます。

まずは、定額減税と定額減税補足給付金、それぞれの特徴を簡単に見ていきましょう。

関連コラム

・働き控えと社会保険|パート・アルバイト・専業主婦の年収の壁対策

定額減税の概要

定額減税では、1人あたり年間で所得税が3万円、住民税が1万円減税されます。

例えば、夫婦と子ども2人の4人家族の場合、共働きか片働きかにかかわらず、世帯全体で所得税が12万円、住民税が4万円、合わせて16万円が減税されます。

知っておくべきポイントとして、定額減税は所得金額に関係なく控除額が一定であるため、所得の大小によって控除額が増減することはありません。

ただし、扶養家族が多いほど控除額が増えるため、全体の減税額も大きくなります。

また、減税の適用時期や方法については、所得税と住民税で異なるほか、会社員か個人事業主かといった働き方によっても違いがあるため、各自の状況に応じて確認が必要です。

定額減税補足給付金(調整給付)

定額減税補足給付金(調整給付)は、2024年度に定額減税を受けられなかった人や、減税額が足りなかった人に対して支給される給付金です。

所得税や住民税の減税が十分に反映されなかった場合に、その不足分を補う目的で支給されるもので、2025年度に各自治体を通じて行われます。

具体的には、収入の変化や扶養家族の増減などにより、本来より減税が少なかった人が対象となります。

申請対象者や書類の受け取り時期などを、以下3つのポイントで確認してみましょう。

1. 申請対象者

定額減税補足給付金の申請対象者は、次の2種類に分かれます。

①不足額給付1

収入の変化や扶養家族の増減などで減税額が少なかった人

➁不足額給付2

定額減税の対象外で、かつ低所得世帯向け給付の対象外の人

2. 書類の発送・提出・支給時期

給付金は、原則として自治体から郵送される「支給確認書」または「支給のお知らせ」を受け取ることで確認できます。

ここでは、山口市の例をもとに、発送時期や提出期限を以下で確認してみましょう。

・書類発送の予定日

不足額給付1(在住者):9月5日発送

不足額給付1(転入者):11月中旬発送

不足額給付2:10月1日発送

・支給時期

確認書を提出した場合:提出後、概ね3週間で指定口座に振込

・確認書の提出期限

延長後:12月15日(消印有効)

※住所の要件:原則として、令和7年1月1日時点で各自治体に住民登録がある方。

参照サイト

山口市ウェブネット『定額減税補足給付金(不足額給付)について(確認書の提出期限を令和7年12月15日まで延長しました)』

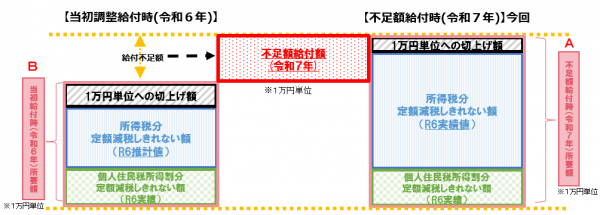

3. 給付金額

受け取る給付金額は、対象となる給付の種類によって異なります。

不足額給付1:本来給付すべき額 - 当初調整給付額(1万円単位で切り上げ)

不足額給付2:原則4万円(定額)

※令和6年1月1日時点で国外居住者の場合は3万円

山口市ウェブサイト『【不足額給付1】定額減税しきれない不足額が生じた方』より

定額減税補足給付金の内容や手続きは自治体によって異なるため、必ずお住まいの自治体でご確認ください。

定額減税の対象者と適応条件

定額減税の対象者と適用条件について見ていきましょう。

定額減税は、給与所得者、年金受給者、個人事業主、パート労働者それぞれに異なる適用形式があります。

この章では、それぞれの形式における適用条件を詳しく見ていきますよ!

定額減税の適用条件

定額減税の適用条件は、主に以下の3点です。

・2024年分の所得税または住民税の納税者

・合計所得金額が1,805万円以下(給与収入のみの場合は2,000万円以下)

・国内に居住している方

ちなみに、世帯主が定額減税を受けられなくても、配偶者が要件を満たせば適用を受けることができます。

給与所得者

給与所得者の場合、所得税の定額減税は通常、6月以降の給与に反映されます。

ただし、勤務先の対応次第では、6月分の給与やボーナスから減税が適用されることもあります。

一方、住民税については、6月分の納税額が0円となり、減税分は7月以降に分割して納税する形になります。

具体的には、6月分の納税額が0円となり、その後の11か月にわたって減税分を反映させた1年分の納税額を分割して納税することになります。

なお、年末調整の対象とならない給与所得者(例:給与収入が2,000万円以上など)は、年調減税の対象外となります。

年調減税の対象外となる給与所得者の具体例については、以下の国税庁の資料をご確認ください。

参照サイト

・令和6年分所得税の定額減税Q&A(令和6年3月改訂版) |国税庁

個人事業主

個人事業主の場合、定額減税は原則として翌年の確定申告時に適用されます。

予定納税が必要な場合、令和6年度分の所得税については、第1期分の予定納税額(7月)から本人分の特別控除が適用され、第1期分で控除しきれなかった場合は、第2期分の予定納税額(11月)から控除されます。

一方、住民税については、扶養家族の分も含めて6月分からの減税が適用されます。

個人事業主としては特別な対応は不要で、お住まいの自治体から控除された額が通知されます。

※ただし、予定納税が必要な場合には、前もって減税が適用される仕組みがあります。

予定納税は、税額を前もって分割して支払う仕組みで、納税者にとっては一度に大きな金額を支払う負担を軽減することができます。

出典

・国税庁『定額減税について』

年金受給者

公的年金を受給している場合、年金から社会保険料などを差し引いた後に一定額以上の所得があると、所得税がかかります。

その結果、減税の対象となる可能性があります。

公的年金は2か月ごと、偶数月に支給されるため、たとえば6月分の支給で減税が全額適用されない場合、8月以降の支給にその分が繰り越されて適用されることになります。

また、年金とともに給与所得がある場合には、年金と給与の両方に対して減税が適用されるため、確定申告で精算する必要があります。

出典

・日本年金機構『公的年金等からの所得税・個人住民税の定額減税に関するQ&A』

一度、FP(ファイナンシャルプランナー)にご自身の年金受給額について相談してみるのもオススメですよ。

年金について相談できるサイト

・【みらいのほけん】公式

パート労働者

パート労働(アルバイト)の場合、定額減税の適用は個々の状況によって異なります。

会社員として勤務している場合、年間で所得税が1人あたり3万円、住民税が1万円減税されます。

このため、アルバイトの有無は定額減税には影響しません。

一方、アルバイトのみで働いている場合、アルバイトの給与には直接減税額が控除されないため、定額減税の適用が異なります。

この場合、年末調整や確定申告を通じて定額減税を適用する必要があります。

つまり、会社員の場合は給与から自動的に減税が適用されますが、アルバイトの場合は年末調整や確定申告で減税の確認と調整が求められます。

パートやアルバイトなどの非正規で働く人は、年収が一定額を超えると、税金や社会保険料の負担が増加します。

年収の壁とは?

パートやアルバイトで働く人の中には、社会保険料の負担が増えないように年収を抑え、働きすぎを避けている方も多いのではないでしょうか。

この年収を抑えようと意識する金額のボーダーラインが、いわゆる「年収の壁」です。

ここからは、年収の壁について学んでいきましょう。

家計の毎月の支出を見直したい方👇

・みんなの生命保険アドバイザーは全国相談無料!

同一生計配偶者の適応要件

年収の壁について見ていく前に、同一生計配偶者の適用要件について確認しておきましょう。

定額減税における、同一生計配偶者の適用要件は、以下の通りです。

同一生計配偶者の適用要件

①居住者であること

➁所得金額が48万円以下(給与収入のみの場合は年収103万円以下)であること

③本人と生計を共にしていること

④青色事業専従者給与や白色事業専従者の給与を受け取っていないこと

これらの要件を満たしている配偶者が同一生計配偶者として認められ、扶養控除の適用が認められます。

年収の壁の種類

妻が夫の扶養内で働ける年収の基準には、以下のような種類があります。

扶養内で働ける年収の基準額

100万円の壁:「住民税の壁」

103万円の壁:「所得税の壁」

106万円の壁:「社会保険の壁」

130万円の壁:「社会保険の壁」

150万円の壁:「配偶者特別控除の壁」

妻の年収がこれらの壁を超えると、税制上および社会保険上の扶養から外れることになります。

その結果、妻が税金や社会保険料を負担しなければならず、夫の税金の負担も増える可能性があります。

103・106・130万の壁という言葉は、日常生活でもよく耳にしますよね。

参照コラム

・働き控えで損をしない!パート・アルバイト・専業主婦の年収の壁対策

同一生計配偶者の103万円の壁

配偶者の年収が103万円以下の場合、基礎控除(48万円)と給与所得控除(55万円)の合計が103万円となり、所得税がかかりません。

これは、配偶者が扶養に入っている場合に「配偶者控除」が適用されるためです。

配偶者控除の金額は、納税者の合計所得金額に応じて次のように定められています。(配偶者が70歳未満の場合)

配偶者控除の金額(納税者本人の合計所得金額に基づく)

合計所得900万円以下:38万円

合計所得900万円超~950万円以下:26万円

合計所得950万円超~1,000万円以下:13万円

出典:国税庁『No.1410 給与所得控除』

出典:国税庁『No.1191 配偶者控除』

配偶者控除により、配偶者の所得が基礎控除と給与所得控除の合計額以内に収まるため、所得税が発生しないという仕組みです。

130万円を超える場合の問題点

配偶者が社会保険の被扶養者となるためには、年収が130万円未満であることが必要です。

これには給与収入だけでなく、年金や不動産収入等も含まれます。

また、年収が130万円未満であっても、その額が扶養者の年収の半分以上である場合には、扶養から外れることになります。

扶養から外れると、自分自身で国民年金や国民健康保険に加入しなければなりません。

FPに無料相談できるサイト

・みんなの生命保険アドバイザーは全国相談無料!

年収の壁を気にせず働く方法って?

令和5年(2023年)10月から「年収の壁・支援強化パッケージ」が始まりました。

「年収の壁・支援強化パッケージ」とは、扶養控除や社会保険制度に関連する、年収の壁に対応するための施策や支援を強化する取り組みです。

これにより、特定の年収基準を超えることで発生する税金や社会保険料の負担増加を緩和し、働き方の自由度を高めることが目的とされています。

最後に、年収の壁・支援強化パッケージの概要を確認しておきましょう。

家計の毎月の支出を見直したい方👇

・みんなの生命保険アドバイザーは全国相談無料!

年収の壁・支援強化パッケージ

支援強化パッケージの主な施策には、以下4つが挙げられます。

①扶養控除の見直し

扶養控除の適用条件や金額の見直しを行い、扶養範囲を広げることで、働く時間や年収を増やしても扶養から外れないようにします。

➁社会保険の適用基準の緩和

社会保険の適用基準を緩和して年収基準を引き上げるとともに、保険料負担が増えた場合の補助金制度の導入も検討されています。

③税制優遇措置

年収が一定の基準を超えた場合に適用される税制優遇措置を拡充し、税負担の軽減を図ります。

④働き方改革

パートタイムや短時間労働の雇用形態に対する支援を強化し、柔軟な働き方を推進します。

年収の壁・支援強化パッケージについて詳しく知りたい方は、以下のサイトをご参照ください

関連サイト&コラム

・年収の壁・支援強化パッケージ|厚生労働省

まとめ

今回の記事のまとめです。

定額減税とは、所得額に関わらず一定額を所得税から差し引き、税負担を軽減する制度です。

特に扶養家族が多いと控除額が増え、減税効果も大きくなります。

例えば、パート労働の場合、所得税が1人あたり年間3万円、住民税が1万円減税されることがありますが、これを受けるには年末調整や確定申告が必要です。

また、年収が一定額を超えると「年収の壁」によって税負担が増える可能性がありますが、近年「年収の壁・支援強化パッケージ」による対策が進んでいます。