『抵当権の設定ってなぜ大切なの?』

マイホームを購入する際、確認すべき重要なポイントのひとつが、抵当権の有無です。

抵当権とは、土地や建物に設定される担保権で、主に住宅ローンなどで利用されます。

この記事では、抵当権の仕組みとその確認方法について解説していきます。

この記事で分かること

- 抵当権の基本的な仕組み

- 抵当権が設定された土地を購入するリスク

- 抵当権の確認方法

土地や建物に設定される抵当権の仕組みについて、一緒に学んでいきましょう。

抵当権の基本的な特徴

突然ですが、抵当権と担保の違いについてご存知でしょうか?

多くの方は、抵当権を借入れ時の担保として捉えがちですが、実はその中にもいくつかの種類や違いがあります。

まずは、抵当権の基本的な概要について見ていきましょう。

抵当権の定義と仕組み

抵当権とは、借入金の返済を担保するために設定される権利です。

主に住宅ローンなどを利用する際、金融機関は借り手が返済できなかった場合に備えて、土地や建物に抵当権を設定します。

万が一、借入金が返済されない場合、金融機関は抵当権を行使し、担保を差し押さえて売却し、その代金で借金を回収することができます。

担保と抵当権の違い

担保と抵当権は、どちらも借入などに関連する用語ですが、意味や使い方に違いがあります。

担保

担保は、借金などの返済が行われなかった場合に、債権者が返済を受けるために借り手(債務者)から提供される財産や権利のことです。

一般的に担保は「担保物件」として設定され、借入金の返済が滞った場合には、債権者がその担保を差し押さえて売却し、借金の返済に充てることができます。

ワンポイントチェック

債務者:お金を借りる側で、返済義務を負う人物または法人。

債権者:お金を貸す側で、返済を受け取る権利を持つ人物または法人。

抵当権

抵当権は、主に不動産を対象とする担保の一種で、債務者が不動産を提供し、その不動産に設定される権利です。

債務者が返済できない場合、債権者はその不動産を売却して借金を回収できるため、抵当権により不動産の処分権を持つことになります。

ワンポイントチェック

・債権者は、返済が滞った場合に処分権や優先弁済権を行使できる。

抵当権は、抵当権者と抵当権設定者に分かれる

抵当権には、主に以下2つの立場があります。

Ⓐ抵当権者

抵当権者とは、借金などの債権を持つ「債権者」のことです。

住宅ローンの場合、金融機関や銀行が抵当権者となり、債務者が返済しない場合、抵当権者は担保となる不動産を差し押さえ、売却して債権を回収する権利を持ちます。

抵当権者に該当するのは、以下のような金融機関などです。

①金融機関

②消費者金融

③不動産会社

④事業者

⑤公的機関

Ⓑ抵当権設定者

抵当権設定者は、通常、住宅ローンを借りた借り手(債務者)であり、家の購入資金を借り入れた人、つまり家の所有者です。

抵当権設定者は借金を返済する義務を負い、返済中も不動産を使用できますが、抵当権が設定されている間は自由に売却したり担保を解除したりすることはできません。

抵当権設定者に該当する立場の人には、以下のような人が挙げられます。

①住宅ローンを借りた家の購入者

②不動産を担保に借入をした事業者

③マンションやアパートのオーナー

④相続により不動産を取得した人

土地購入時に知っておくべき抵当権の重要性

そもそも、なぜ抵当権が必要なの?と疑問に思う方もいらっしゃるかもしれません。

抵当権は貸し手を保護するための手段である一方で、貸手・借手どちらのリスクについても理解しておくことが大切です。

この章では、抵当権設定のメリット・デメリットについて見ていきましょう。

抵当権のメリット

抵当権のメリットは、主に貸し手(債権者)側にありますが、借り手側にも一定のメリットがあります。

以下に、貸し手側と借り手側、それぞれのメリットを2つずつ挙げてみます。

貸し手側のメリット

①債権回収の確実性が高まる

抵当権が設定されることで、借り手が返済できなくなった場合でも、物件を売却して債権を回収できるため、リスクが軽減されます。

②裁判所による優先的な権利行使

借り手が複数の借金を抱えている場合でも、他の債権者より優先して債務回収を行うことができます。

借り手側のメリット

①融資の利用が可能になる

抵当権を設定することで、土地や不動産を担保にして融資を受けることができ、住宅ローンなどの資金調達が可能になります。

②金利が低くなることがある

抵当権が設定されることで、貸し手にとってリスクが低くなるため、無担保ローンよりも低金利で融資を受けられることがあります。

抵当権のデメリット

一方、貸し手側と借り手側、それぞれのデメリットについても理解しておきましょう。

貸し手側のデメリット

①不動産の管理負担

抵当権を設定した不動産が返済されない場合、物件を売却する必要がありますが、物件の管理や売却手続きには時間とコストがかかります。

②物件の価値減少のリスク

担保として設定された物件が市場で価値が下がった場合、売却しても債権回収が十分にできないリスクがあります。

借り手側のデメリット

①万一返済できない場合のリスク

万が一返済できなくなると、担保にした不動産が売却される可能性があり、住む場所を失うリスクが生じます。

②借入額に制限がある

抵当権を設定することで、担保となる不動産の価値に応じた借入額が設定されるため、希望する金額を借りられない場合があります。

抵当権の設定に関わる費用は誰が負担するの?

抵当権の設定に関わる費用(登記手続きの料金や司法書士の報酬など)は、通常、借り手(抵当権設定者)が負担することが一般的です。

これは、借り手が不動産を担保に融資を受けるため、抵当権設定の手続きが必要になるためです。

ただし、一部のケースでは金融機関が負担する場合もありますが、その場合でも、金融機関が手数料を上乗せして融資条件に反映させることがあります。

住宅ローンのことは、一度専門家に相談してみると安心ですね!

住宅ローンについて相談できるサイト

・みんなの生命保険アドバイザーは全国相談無料!

抵当権の確認方法とその手続き

不動産に設定された抵当権は、登記簿に記載されます。

したがって、登記簿を確認することで、その土地や建物に抵当権が設定されているかどうかを確認することができます。

では、最後に、抵当権を確認する方法とその手続きについて見ていきましょう。

この章では、実際に抵当権がどこに記載されているかを確認していきますよ!

抵当権の確認方法

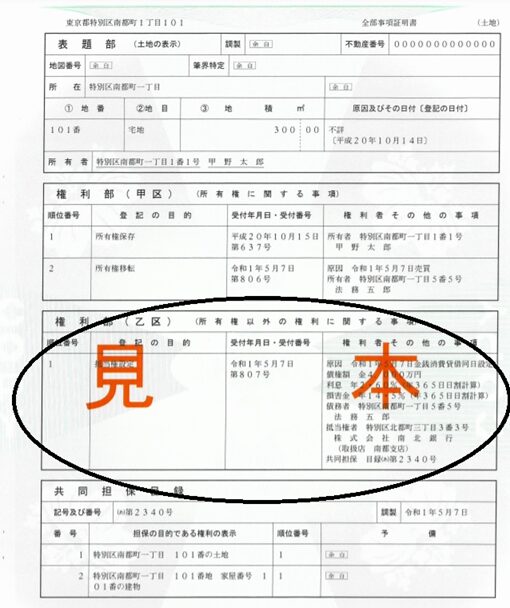

抵当権の有無は、登記簿謄本(登記事項証明書)で確認できます。

抵当権は、登記事項証明書の「権利部(乙区)」に記載されます。

登記の目的欄には抵当権設定(抵当権が設定された物件)などが記載され、右側の権利者その他の事項欄には、債権者や債務者の詳細な情報が記載されます。

上記をもとに、下記図1をチェックしてみてくださいね!

引用:法務局『全部事項証明書(不動産登記)の見本』

登記簿謄本の取得方法

抵当権の有無を確認するには、登記簿謄本を取得するのが一般的です。

登記簿謄本は、土地や建物に設定された権利を記録した書類で、管轄の法務局で取得することができます。

また、法務局の窓口で受け取る以外にも、以下の方法で登記簿を取得することもできます。

インターネット上で取得できる方法

①登記情報提供サービス

登記情報はPDF形式で確認できますが、証明文や公印が含まれていないため、正式な証明書としては使用できません。

②登記・供託オンライン申請システム

正式な証明書として利用でき、発行後は郵送または法務局窓口で受け取ることが可能です。

繰り返しになりますが、住宅ローンなどは、一度専門家に相談してみると安心ですね!

住宅ローンに関する相談ができるサイト👇

・みんなの生命保険アドバイザーは全国相談無料!

まとめ

今回の記事のまとめです。

抵当権は、借り手(債務者)が不動産を担保として提供することで設定される権利です。

そのため、万が一、借り手が借金を返済できなくなった場合、債権者はその不動産を売却して返済に充てることができます。

抵当権の有無は、登記簿の「権利部(乙区)」に記載されており、管轄の法務局で確認することができます。