『配偶者控除と配偶者特別控除ってどう違うの?』

配偶者特別控除は、配偶者の所得に応じて納税者の税負担を軽減する制度です。

ただし、一般的な配偶者控除や扶養控除とは適用条件が異なるため、どの控除が自分に当てはまるかを理解しておくことが重要です。

本記事では、配偶者特別控除の基本的な仕組み、申請方法、そして適用条件について、わかりやすく解説していきます。

この記事で分かること

- 配偶者特別控除の基本的な仕組み

- 配偶者特別控除の具体的な金額

- 配偶者特別控除の申請方法と流れ

配偶者特別控除を最大限に活かすためのポイントを、一緒に確認していきましょう。

配偶者特別控除とは?基本的な仕組みを理解しよう

配偶者特別控除は、配偶者控除と基本的な仕組みは同じですが、

適用範囲が広いことに加え、配偶者・納税者本人の所得状況によって控除額が段階的に変動する点に特徴があります。

まず最初に、配偶者特別控除の基本的な仕組みから確認していきましょう。

FPに家計のことで無料相談したい👇

・【マネードットコム】

配偶者特別控除の役割・目的

配偶者特別控除は、配偶者の年収が一定額を超えて配偶者控除が適用されない場合でも、配偶者の所得に応じて段階的に控除額が決まる公的制度です。

これにより、共働き世帯でも税負担を軽減することができます。

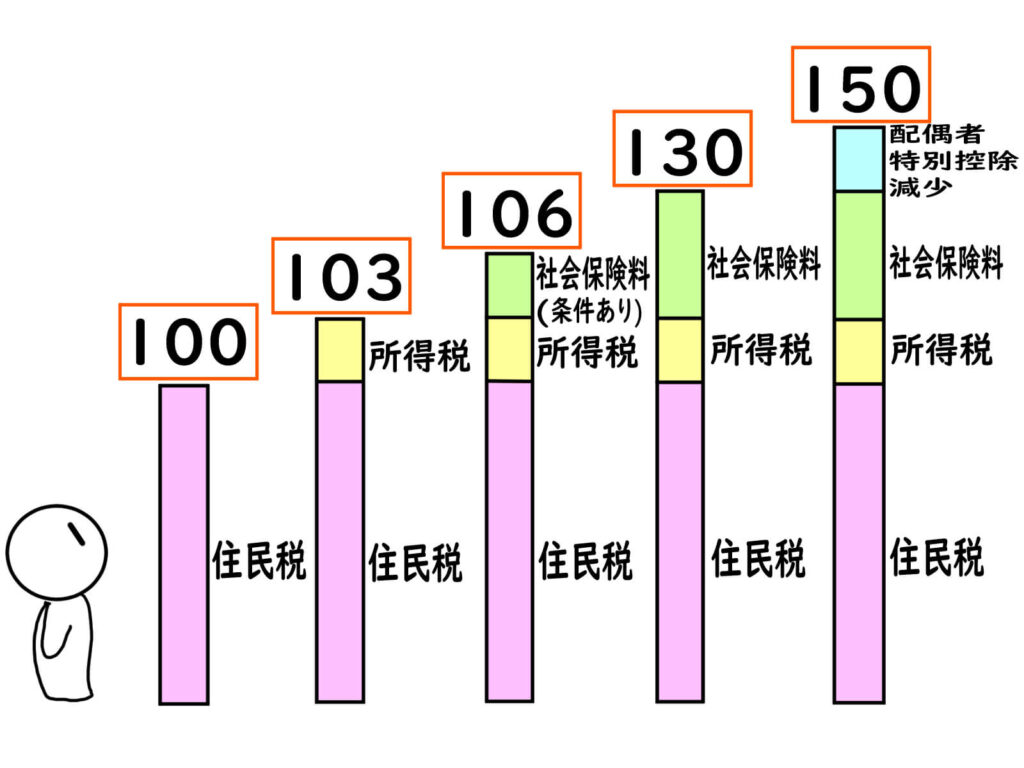

具体的には、配偶者の所得が48万円を超え133万円以下の場合、控除を受けることができます(給与収入では103万円超~201万円以下)。

つまり、配偶者控除よりも適用範囲が広い点が大きな特徴です。

参照コラム

・配偶者控除の所得制限と生計一の条件|制限をクリアするための方法

配偶者特別控除の2つの適用条件

配偶者特別控除を受けるための要件は、大きく分けて以下の2つになります。

①納税者本人の要件

納税者本人の合計所得金額が1,000万円以下であること。

②配偶者の要件

・配偶者が民法の規定による配偶者であること(内縁関係の人は対象外)。

・控除を受ける人と生計を一にしていること。

・配偶者が事業専従者として給与を受けていないこと。

・配偶者の年間所得金額が48万円超133万円以下であること。

・配偶者が他の人の扶養控除や配偶者控除の対象となっていないこと。

上記の条件は令和7年11月時点のものです。

詳しくは、以下のサイトをご覧ください。

参照サイト

・No.1195 配偶者特別控除|国税庁

扶養控除との違い

配偶者特別控除と扶養控除は、どちらも税負担を軽減する制度ですが、対象者や適用条件に違いがあります。

以下の図1は、配偶者特別控除と扶養控除の違いをまとめたものです。

| 項目 | 配偶者特別控除 | 扶養控除 |

|---|---|---|

| 対象者 | 配偶者(主に夫または妻) | 配偶者以外の扶養親族(16歳以上の子や親など) |

| 所得制限 | 配偶者の所得が48万円超~133万円以下(給与収入201万円以下) | 扶養親族の所得が48万円以下(給与収入103万円以下) |

| 控除額の変動 | 配偶者の所得額に応じて変動 | 扶養親族の条件(年齢や同居など)により固定 |

| 適用年齢 | 配偶者の年齢制限なし | 扶養親族は16歳以上 |

| 主な目的 | 配偶者の収入が一定範囲内である場合に控除を適用する | 配偶者以外の親族を扶養している場合に控除を適用する |

出典:国税庁『No.1180 扶養控除』より

配偶者特別控除の控除額と所得条件(令和2年以降)

ここで、令和2年以降の配偶者特別控除の控除額を確認してみましょう。

以下の図2は、令和2年以降の配偶者特別控除の控除額を所得別にまとめたものです。

| 配偶者の合計所得金額 | 納税者本人の合計所得金額 | 納税者本人の合計所得金額 | 納税者本人の合計所得金額 |

|---|---|---|---|

| 900万円以下 | 900万円超~950万円以下 | 950万円超~1,000万円以下 | |

| 48万円超~95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超~100万円以下 | 36万円 | 24万円 | 12万円 |

| 100万円超~105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超~110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超~115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超~120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超~125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超~130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超~133万円以下 | 3万円 | 2万円 | 1万円 |

出典:国税庁『配偶者特別控除の金額』より

配偶者特別控除で手取りはどう変わる?家計への影響をチェック

前章の図2で示したように、配偶者特別控除の控除額は段階的に変わるため、

自身がどの程度控除を受けられるのか把握しづらいことがあります。

次にこの章では、配偶者特別控除のメリットとデメリットについて詳しく見ていきましょう。

家計への良い影響(メリット)

配偶者特別控除を活用することで得られるメリットには、主に以下の3点があります。

①控除による税負担の軽減

配偶者の収入が一定範囲内であれば、所得税や住民税の負担が軽くなり、手取りが増える可能性があります。

➁家計の見通しが立てやすくなる

控除額がある程度予測できるため、年間の手取りや貯蓄計画を立てやすくなります。

③幅広い収入層に適用される

控除対象外となる配偶者でも、段階的に控除を受けられる場合があり、共働き世帯でも税負担を抑えやすくなります。

家計への悪い影響(デメリット)

一方、配偶者特別控除のデメリットには、主に以下の3つがあります。

①働き方に制限が出てくる

配偶者の年収が控除の上限を超えると控除が受けられなくなるため、パートやアルバイトの働き方に影響を与える場合があります。

②手取りの変動に注意が必要

控除額の増減により可処分所得が変動するため、月々の家計のやりくりに影響が出る可能性があります。

③申請手続きが必要

控除を受けるには、確定申告や年末調整での手続きが必要です。

配偶者控除について気になることは、専門家に相談してみましょう!

配偶者控除について専門家に相談👇

・【マネードットコム】

特別配偶者控除の2つの申請方法とは?

最後に、配偶者特別控除の申請方法について見ていきましょう。

前章のデメリットでも触れた通り、配偶者特別控除を受けるには、確定申告や年末調整での手続きが必要です。

適用条件については第一章で解説した通りですので、

この章では実際に申請するための具体的な手順について解説していきます。

2つの申請方法(確定申告と年末調整)

配偶者特別控除の申請方法は、主に以下2つのパターンに分けられます。

1. 年末調整での申請

給与所得者(サラリーマン)の場合、配偶者特別控除は通常、年末調整を通じて申請します。

申請手順

①年末調整用の扶養控除等申告書に記入します。

➁配偶者の所得金額を記入し、配偶者特別控除を申告します。

③会社の担当者に提出します。

年末調整で申告することで、結果として給与に還付または調整される形になります。

2. 確定申告での申請

給与所得者以外(自営業者など)や、年末調整で申告をし忘れた場合は、確定申告を通じて申請します。

申請手順

①確定申告書(A様式)を記入します。

➁配偶者の所得金額を記入し、控除額を申告します。

③必要書類(配偶者の源泉徴収票や収入証明書)を添付し、税務署に提出します。

確定申告は自身で申告し、必要な書類を提出する必要があります。

申告期限と注意点

先ほどお伝えした通り、配偶者特別控除の申告方法には、年末調整と確定申告の2つのパターンがありますが、それぞれの申告期限を厳守する必要があります。

Ⓐ年末調整

・申告書を12月の給与支払い前までに提出。

・提出しないと控除を受けられない。

・配偶者の所得や扶養状況を正しく記入する。

Ⓑ確定申告

・申告期間は毎年2月16日~3月15日。

・期限を過ぎると延滞税が発生する可能性がある。

・申告書と必要書類を税務署に提出する。

以下のコラムもぜひご参考ください。

関連コラム

・可処分所得ってどんなもの?シミュレーションで学ぶ手取り増加法

まとめ

今回の記事のまとめです。

配偶者特別控除は、配偶者控除の対象とならない場合でも、配偶者の所得に応じて段階的に控除が受けられる制度です。

適用を受けるには、納税者本人の合計所得金額が1,000万円以下であること、配偶者と生計を一にしていること、そして配偶者の所得が48万円を超え133万円以下であることが条件となります。