日本とアメリカでは、資産形成に対する考え方や投資文化に大きな違いがあります。

日本では貯蓄重視の考え方が根強い一方、アメリカでは株式投資や長期運用を前提とした資産形成が一般的です。

そのため、家計資産の構成や金融リテラシー、老後資金への向き合い方にも違いが見られます。

近年は日本でもNISA制度の拡充などにより投資への関心が高まっていますが、「なぜアメリカでは投資が当たり前なのか」「なぜ資産形成スピードに差が出やすいのか」を理解することは、今後の資産運用を考える上で重要なポイントになります。

この記事では、日本とアメリカの資産形成の違いを比較しながら、投資文化や金融教育、資産運用に対する考え方の違いについてわかりやすく解説していきます。

この記事で分かること

- アメリカの資産形成における基本的な考え方と特徴

- 日本とアメリカの資産形成の違い(貯蓄・投資文化・制度面)

- 日本でも実践できる資産運用の考え方とポイント

なぜアメリカでは資産形成のスピードが速いのか、その理由を一緒に見ていきましょう。

アメリカの資産形成に学ぶ投資戦略とは

アメリカでは、資産形成に対する考え方が日本とは大きく異なり、長期的な投資を前提とした資産運用が一般的です。

給与から自動的に投資へ資金を回す仕組みや、株式・投資信託を活用した分散投資が浸透しており、「資産は自ら増やすもの」という意識が強い点が特徴です。

一方で日本では、依然として貯蓄中心の考え方が根強く、銀行預金を中心に資産を保有する傾向があります。

そのため、同じ収入水準であっても、長期的には資産形成のスピードに差が生まれやすくなっています。

そもそも、なぜアメリカの資産形成から学ぶ必要があるのでしょうか。

まずは、アメリカの資産形成に学べる投資法について見ていきましょう。

投資を始める前に、

あなたの投資目標と資金状況をチェック!

\まずはFPに家計診断!👇/

アメリカの資産形成に見られる3つの特徴

「アメリカの資産形成の特徴は?」と聞かれても、ピンとこない方も多いですよね。

アメリカの資産形成には、日本とは異なる考え方や制度があり、大きく3つの特徴に整理できます。

まず、資産運用に対する主体的な意識が強い点が挙げられます。

アメリカでは、お金をただ貯めるのではなく、「お金を動かして増やす」という考え方が一般的であり、自ら積極的に投資判断を行う文化が根付いています。

また、先進的な投資アプローチが広く普及している点も特徴です。

ポートフォリオの多様化やリスク管理といった長期的な視点に基づいた運用が重視されており、安定的に資産を成長させるための仕組みが整っています。

さらに、税制による資産形成サポートが充実している点も重要な要素です。

節税制度や優遇措置を積極的に活用することで、投資効率を高めながら、資産をより効率的に増やしていく環境が整っています。

アメリカの資産形成にはいくつかの特徴がありますが、大きな特徴として、投資を通じて”お金に働いてもらう”考え方が根付いている点が挙げられます。

アメリカの資産形成3つの特徴

- 資産運用に対する主体的な意識

アメリカでは、お金をただ貯めるのではなく、「お金を動かして増やす」という考え方が一般的。 - 先進的な投資アプローチ

ポートフォリオの多様化やリスク管理など、長期的な視点に基づいた先進的な投資手法が採用されている。 - 税制による資産形成サポート

節税制度や優遇措置をより積極的に活用し、投資収益の最大化と資産の効率的な成長が図られている。

アメリカと日本の資産形成における投資文化の違い

アメリカと日本の資産形成を比較すると、最も異なる点は資産形成に対する意識の違いです。

アメリカでは、多くの人々が資産形成を積極的に考え、投資や貯蓄を通じて将来の経済的安定を追求します。

一方で、日本では貯蓄志向が強く、安全な資産(主に預金や公的年金)への投資が一般的です。

また、アメリカではリスクを取りながらも高いリターンを追求する投資文化が根付いており、株式や不動産などのリスク資産への投資が一般的です。

これに対し、日本では安定した収益を重視する傾向があり、リスクを避けるために保守的な資産運用が好まれます。

なお、日本の二人以上の世帯における貯蓄額は、前年(2023年)よりも4.2%増加しています。

参照サイト

総務省『家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)』より

アメリカと日本の資産形成の構成比較

アメリカでの資産形成が速い理由は、資産運用の内訳の違いが大きな要因です。

しかし、前述したように、日米の個人の資産形成における違いは、資産形成への意識の差も影響していることも前提です。

ここでは改めて、日米それぞれの資産形成の内訳を見てみましょう。

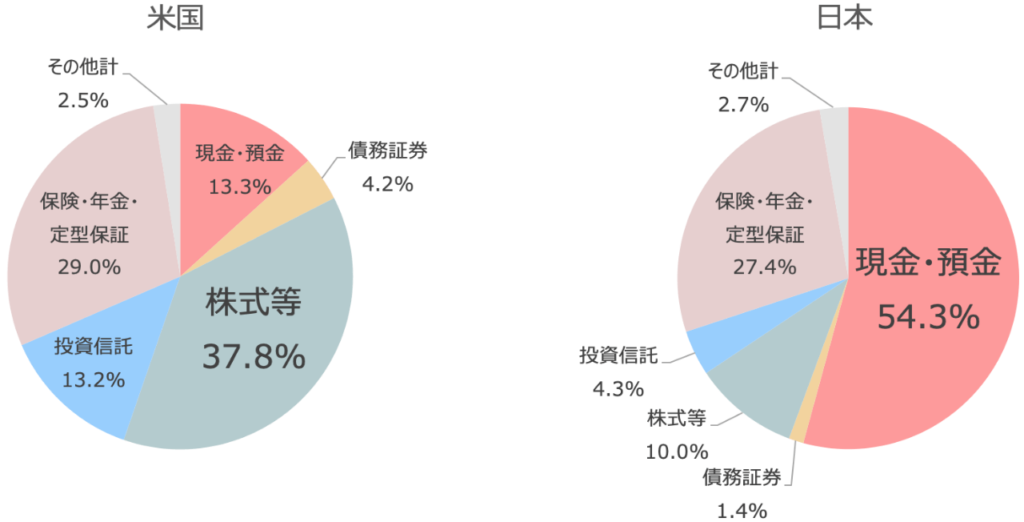

下記図1をご覧ください。

引用サイト:野村アセットマネジメント:「米国と日本の個人金融資産の構成比較」

上記図1のグラフが示す通り、アメリカの資産形成では、株式と投資信託が合わせて51%を占めています。

一方で、日本の資産形成では現金や預金が54.3%となっています。

この違いが資産形成のスピードにどう影響するかという点について考えてみます。

株式や投資信託などの投資は複利の恩恵を受けることができるという大きな利点があります。

一方、現金や預金は運用されていないため、資産の増加に直接貢献しません。

そのため、株式などの運用により資産が複利効果によって指数関数的に増加することが可能となります。

資産形成が今必要とされる理由とは

ライフスタイルによって資産形成の必要性は変わりますが、一貫して言えるのは、早い段階から資産形成に取り組むことで、将来の不測の事態に備えられるということです。

収入や働き方が多様化し、長期的に安定した生活設計を描くことが難しくなっている現代では、個人単位での備えの重要性が高まっています。

転職や収入変動、予期せぬ支出などは誰にでも起こり得るため、日常の収入だけに依存するリスクも無視できません。

さらに、低金利環境の長期化や公的年金制度への不安など、将来の資金形成を取り巻く環境にも変化が生じています。

そのため、早い段階から資産を積み上げていくことが、将来の安心につながる重要な要素となっています。

特に、次の3点は押さえておきたい重要なポイントですよ。

①経済的安定と自立の可能性

資産形成を進めることで、将来にわたって収入に依存しすぎず、自立した生活を送ることが可能になります。

➁生活の品質向上

資産が増えることで、教育や住まい、趣味などにかけられる選択肢が広がり、生活の質を高めることができます。

③不測の事態への備え

病気や失業、災害など予期せぬ事態が起きたときでも、備えた資産が生活を支える安心材料となります。

アメリカの資産形成における代表的な投資手法

アメリカの資産形成では、年金制度や401(k)プランといった制度を活用した長期的な積立投資が中心となっています。

企業が提供する確定拠出年金制度である401(k)は、税制優遇を受けながら長期で資産を積み上げられる仕組みとして広く普及しています。

また、年金制度に加えて、不動産投資も重要な資産形成手段の一つです。

賃料収入によるインカムゲインや、長期的な資産価値の上昇を見込んだ投資として活用されており、株式投資と並ぶ代表的な資産運用方法となっています。

この章では、アメリカにおける資産形成の主な種類について見ていきましょう。

投資を独学で進めるのが不安な方へ。

\資産形成のプロFPへの相談はこちら👇/

資産形成について相談できるサイト👇

・【マネードットコム】

アメリカの年金制度の特徴とは

アメリカの年金制度の大きな特徴は、公的年金だけに依存するのではなく、個人による資産運用を前提として老後資金を準備する仕組みが整えられている点です。

主要な制度として挙げられるのが、社会保障制度です。

労働者が社会保険料を支払い、一定の条件を満たすことで、定年後に年金を受け取れる仕組みとなっています。

これに加えて、401(k)やIRA(個人退職口座)などの個人運用型退職金制度も広く利用されています。

給与の一部を積み立てながら、自分自身で投資商品を選択して運用を行う仕組みであり、税制優遇を受けながら長期的な資産形成を進められる点が特徴です。

アメリカの年金制度には、以下のような特徴があります。

主要な年金制度

Ⓐ社会保障制度:

労働者が社会保険料を支払い、定年後に年金を受け取る仕組み。

Ⓑ個人運用型退職金制度:

401(k)やIRA(個人退職口座)など、個々が運用を行う退職金制度が広く利用されている。

確定拠出年金(401(k)プラン)とは?

401(k)プランは、民間営利企業の従業員を対象にしたアメリカの確定拠出個人年金制度です。

仕組みとしては、会社の従業員が給与の一部をすぐに受け取らず、拠出金として401(k)口座に預けておけるというものです。

つまり、給与の受け取りを将来に遅らすことができるというものです。

401(k)プランのメリットをまとめると、以下のようになります!

401(k)プランのメリット

①繰延べた課税分の複利効果を得れる

➁会社のマッチングプランを利用可能

③リタイアしてから積立額を引き出せる

出典:

野村証券【401(k)プラン】

アメリカでは不動産投資が重視される理由

アメリカで不動産投資が重視されている理由は、安定した家賃収入と長期的な資産価値の上昇の両方を期待できるためです。

不動産を保有することで、毎月の賃料収入による安定的なキャッシュフローを得られる可能性があります。

継続的に収益を確保しやすいことから、老後資金や長期的な資産運用の手段として活用されています。

また、アメリカでは人口増加や経済成長が続く地域も多く、長期的に不動産価格が上昇しやすい傾向があります。

家賃収入だけでなく、資産価値の成長による利益も期待できるため、長期的な資産形成の一環として不動産投資を行うケースが一般的です。

なお、一般的にアメリカにおける不動産投資は、以下3つのような形態に分けることができます。

1. 不動産投資信託(REITs)

REITsは不動産に投資するための株式市場で取引可能な投資商品です。

2. 不動産賃貸経営

投資家は土地や物件を購入し、売買や賃貸経営を通じて利益を得ており、これには住宅や商業施設、オフィスビルの建設なども含まれます。

3. 不動産クラウドファンディング

オンラインプラットフォームを通じて、複数の投資家が小額の投資を集め、不動産プロジェクトに投資します。

REIT(不動産投資信託)について詳しく知りたい方は、以下のコラム👇もご参照ください。

関連記事

・J-REIT戦略!NAV倍率から学ぶ新NISA活用法入門編

日本における資産運用法をアメリカと比較

日本では、預金を中心とした安定志向の資産管理が一般的であり、アメリカと比較するとリスクを抑えた資産運用が重視される傾向があります。

一方、アメリカでは株式や投資信託を活用しながら、長期的に資産を増やしていく考え方が広く浸透しています。

近年の日本では、NISAやiDeCoといった税制優遇制度の普及により、投資を活用した資産形成への関心も高まりつつあります。

長期・積立・分散投資を支援する制度が整備されたことで、従来の預金中心の資産管理から、資産を運用しながら育てる考え方へと徐々に変化しています。

この章では、日本での資産形成に活用できる2つの公的制度について見ていきましょう。

日本におけるiDeCoを活用した資産運用

iDeCoは、老後資金の準備を目的として活用されている日本の代表的な資産運用制度の一つです。

掛金を積み立てながら自分で運用商品を選択できる仕組みとなっており、長期的な資産形成を支援する制度として利用されています。

加入条件は職業や加入状況によって異なりますが、原則として20歳以上60歳未満であれば加入可能です。

掛金は月5,000円から設定でき、加入区分に応じて拠出限度額が定められています。

確定拠出年金(iDeCo)は、日本の個人型年金制度の一つであり、以下4つのような特徴があります。

1. 加入条件

原則20歳以上60歳未満なら誰でも加入できますが、企業型確定拠出年金加入者は規約で認められた場合のみ加入可能です。

2. 掛金(拠出額)

加入資格に応じて拠出限度額は異なりますが、掛金は月5,000円以上で1,000円単位で設定できます。

3. 受給方法

運用した資金は原則として60歳以降に、3つの方法から選んで受け取ることができます。

4. 税制優遇

iDeCoの掛金は全額が所得控除の対象となり、運用益は非課税になります。

なお、iDeCoの運用方法や商品選びについては、以下の記事👇で詳しく解説しています。

日本で普及が進む新NISA制度

新NISAは、投資によって得られる配当金や譲渡益を非課税で運用できる資産形成制度です。

長期的な資産運用を支援する制度として見直しが行われ、近年では投資初心者でも始めやすい制度として注目されています。

新NISAでは、つみたて投資枠と成長投資枠を併用できるようになり、年間投資枠も拡大されました。

さらに、非課税保有期間が無期限化されたことで、長期的な運用を行いやすい制度へと改善されています。

新NISA制度の3つの特徴

①非課税保有期間が無期限

つみたて投資枠と成長投資枠の保有期間に上限がなくなり、長期的な資産運用が可能。

➁年間投資枠の拡大

年間の非課税投資枠が拡大し、つみたて投資枠と成長投資枠を組み合わせることで、年間最大360万円まで投資が可能。

③口座開設期間の恒久化

NISA口座の開設期間に期限がなくなり、いつでも口座を開設して投資を始められる。

なお、NISAは日本の居住者であれば利用できる制度ですが、外国人でも一定の条件を満たせば利用できる場合があります。

外国人がNISAを利用できる条件や注意点については、以下の記事で詳しく解説しています。

👉外国人の長期滞在者でもNISAはできる? 在住外国人向けNISA利用条件ガイド

長期的な資産運用戦略を学ぶメリットとは

株式や投資信託、不動産などのリスク資産は、価格が上がるだけでなく下がる可能性もあり、資産価値が減少するリスクがあります。

長期的な資産運用戦略を学ぶメリットは、短期的な価格変動に振り回されにくくなり、安定した資産形成を目指しやすくなる点です。

投資では一時的に資産価値が下落する場面もありますが、長期的な視点で運用を継続することで、リスクを分散しながら資産形成を進めやすくなります。

投資を行っても、必ずしも資産が増えるとは限りません。

そのため、この章では、長期的な資産運用戦略について学んでいきましょう。

資産形成について相談できるサイト👇

・【マネードットコム】

アメリカ流に学ぶ長期積立投資の考え方

アメリカ流の長期積立投資の考え方では、短期間で利益を得ることよりも、長い時間をかけて継続的に資産を育てていくことが重視されています。

短期的な価格変動に反応して売買を繰り返すのではなく、市場全体は長期的に成長していくという前提で、積立投資を継続していく考え方が基本になります。

実際にアメリカでは、個別銘柄を短期売買するというよりも、S&P500などの株価指数に連動するインデックスファンドへ長期間積立投資を行い、経済成長や企業成長とともに資産を増やしていく考え方が一般的です。

企業ごとの値動きを予測するのではなく、市場全体へ分散投資を行いながら、長期的な成長を取り込んでいく投資スタイルが広く浸透しています。

アメリカの長期積み立て投資には、主に以下4つの特徴があります。

1. 長期的な経済成長の期待

アメリカは世界有数の経済大国であり、長期的な経済成長に伴って資産が増える可能性があります。

2. 多様な投資機会

アメリカには株式市場や債券市場、不動産市場など多様な投資機会があり、投資家はこれらを通じて長期的な成長を目指せます。

3. 複利効果の活用

長期積み立て投資では、複利の力によって資金の成長分も再投資され、長期間で効率的に資産を増やすことが可能です。

4. 税制上の優遇措置

アメリカでは、長期投資に対してキャピタルゲイン税の軽減やIRA・401(k)などの税制優遇口座が設けられ、投資家の資産形成を支えています。

長期・分散投資を実践する方法として、全世界株式へ投資できる「オルカン(eMAXIS Slim 全世界株式)」については、以下の記事👇で詳しく解説しています。

👉オルカン投資とは?国・業種・銘柄の内訳と始め方を初心者向けに2ステップで解説

金融資産にはどのような運用方法がある?

そもそも、金融資産の運用方法にはどんな種類があるのでしょうか?

金融資産の運用方法には、預金・株式・投資信託・債券など、さまざまな種類があります。

それぞれ特徴やリスク、期待できるリターンが異なるため、自分の目的やリスク許容度に合わせて選ぶことが重要です。

金融資産の運用方法は多岐にわたりますが、代表的な5つの種類を、最後に確認しておきましょう。

1. 株式投資

株式市場で企業の株式を購入し、その価値の上昇を期待して利益を得る方法です。

2. 債券投資

政府や企業からの借り入れ証券である債券を購入し、利子や元本を受け取る方法です。

3. 投資信託

資産運用会社が複数の投資家から資金を集め、その資金を様々な金融商品に投資する方法です。

4. 不動産投資

不動産物件を購入し、家賃収入や物件の価値の上昇を通じて利益を得る方法です。

5. ETF(上場投資信託)

様々な資産クラスに投資するための運用方法であり、株式市場で取引可能な投資商品です。

資産運用にはさまざまな方法があり、リスクや特徴も異なるため、自分に合った運用方法を判断するのは難しい場合があります。

資産運用やライフプランについて専門家へ相談したい場合は、以下の記事👇でFP相談について詳しく解説しています。

FP相談はどこが安心?無料と有料の違いとおすすめ相談先ランキング

まとめ|日本とアメリカでは資産形成に対する考え方が大きく異なる

日本とアメリカでは、資産形成に対する考え方や投資文化に違いがあります。

アメリカでは、株式や投資信託を活用しながら長期的に資産を育てる考え方が一般的であり、日本では預金を中心とした安定志向の資産管理が重視される傾向があります。

近年の日本では、新NISAやiDeCoの普及によって、長期・積立・分散投資への関心も高まっています。

資産運用にはリスクもありますが、制度や投資方法を理解しながら、自分に合った方法で長期的に資産形成を進めることが重要です。